Navigating the global economy 2020

走出2020年的全球經濟

歷史上很少有哪一年不到年中便已確定寫入史冊,成為歷史長河的分水嶺。2020年就是這樣的一年,而我們都身處其中、親歷其境。

一年前疫情還未出現的時候,全球經濟已受到好幾方面的趨勢影響。比較直接的是美國以國家安全為藉口的保護主義,具體表現在中美貿易戰上。但特朗普政府針對的不單是中國,還有其他貿易夥伴,甚至是以美國為首所建立的全球自由主義貿易體系。像世界貿易組織(WTO),因為美國屢次反對有關候選人的提名,目前既無總幹事又無貿易爭端上訴機構成員,偌大的國際組織形同虛設。

人口老化氣候變化影響大

另一個趨勢是,金融海嘯以來,美國、英國、歐羅區和日本都紛紛採取量化寬鬆的貨幣政策,使全球持續處於低利率環境。利率低企,投資回報主要基於資產增值。大量資金流到金融市場,帶動金融資產價格上升。有能力持有金融資產的人,財富呈現增長,而只能把少有的積蓄存在銀行的,回報幾近於零,貧富差距因而擴大。

全球化也是收入不平均的一個原因。發展中國家自從八十年代加入全球化過程後,通過國際市場競爭和國際分工獲取了發達國家內中、低收入階層的工作崗位,使後者的生活水準多年來沒有改善,因而敵視全球化和外來競爭,並導致民粹主義的抬頭。2016年英國脫歐和特朗普上台,都直接和這些演變有關。此外,科技的突飛猛進、或所謂工業革命4.0,如水銀瀉地般迅速滲入各種經濟活動,帶來翻天覆地的變化,也改寫了收入分配。

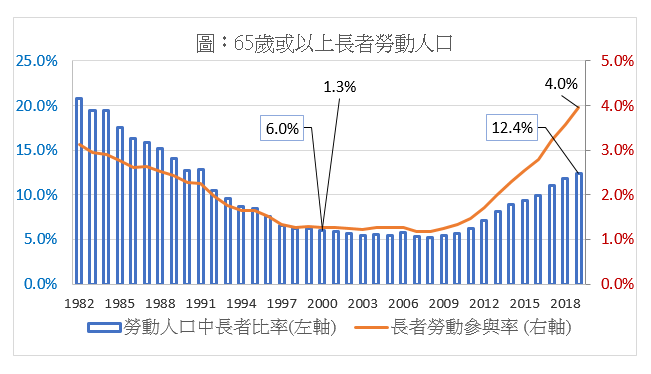

除上述外,長遠地影響到全球經濟演變的,還有人口老化和氣候變化。人口老化方面,65歲或以上人口佔全球人口的比例,已由2000年的6.8%上升至去年的9.1%。一些經濟體的人口老化來得比較早,日本是眾所皆知的例子。在香港,65歲或以上佔人口的比例在去年已經高達17.5%。至於氣候變化,則是刻不容緩需要國際間攜手合作應付的重要議題。

上面種種,已為全球經濟帶來不同的挑戰。新冠肺炎的出現,更迅速地破壞全球經濟,亦加強了上述趨勢的影響。篇幅有限,這裏談談新冠肺炎和外貿。

從二戰後到金融海嘯的數十年間,全球貿易的增長都高於GDP的增長。貿易額對GDP比例的上升,可視為全球化的一個簡單明顯的指標。但金融海嘯後,全球貿易增長已慢下來。2008至2018期間,貿易和GDP都同時增加了26%,亦即是全球化沒有更上一層樓。由於服務貿易增長快於商品貿易,所以商品貿易的增長低於GDP的增長。

商品貿易增長較慢,一個原因是技術進步、如人工智慧及機械人的發展,減少了對勞動力的需求。生產商可以減少因需利用外國的廉價勞動力而將部分生產外移,因而也減少了零部件或最終產品的進進出出。

另一個原因是,隨着經濟水平上升,服務業佔經濟活動的比例愈來愈大,在去年已佔了全球GDP的三分之二。但比起農業和工業產品,服務業的可貿易性較低。像工業產品可以由一個經濟體出口到另一個經濟體加工,然後再出口。來來回回,貿易數值自然較大。相反,服務業一般不可能轉口。此外,過去十多年,並沒有什麼如關稅及貿易總協定(GATT)時期的多邊貿易協議簽訂,也沒有如中國的大型經濟進行外貿改革開放市場,去推動貿易增長。

總在爭奪與分享之間糾纏

全球貿易本來已在快速演變,估計新冠肺炎過後,不會回到之前的情況。一個原因是疫情會改變消費者的消費形態,如居家工作會變得更普遍,這自然減少了對交通工具和上班衣服的需求,但同時增加了對電子設備和便服的需求,因而影響有關產品及其零部件的進出口。

另一個原因是新冠肺炎使企業重新計算成本效率和可控性之間的平衡。現代科技容許企業將生產分割到不同地點及各供應鏈即時到位的管理,把生產成本降至最低。但新冠肺炎導致交通運輸的不確定性,使企業作出即使成本稍高但比較靠譜的供應鏈安排;又或者在本土生產,以科技取代外地的勞動力,加快所謂工業化4.0的步伐。

在疫情之前,美國已將從中國進口的部分商品改為從墨西哥、越南等國家進口。這雖然和貿易戰有關,但事實上,隨着中國的經濟發展,生產成本亦隨着上升,有關的轉移早已逐漸出現,中國也慢慢從價值鏈的低端上升。

貿易戰開始後,美國即重拳出擊,但美國的外貿逆差總的來說不跌反升。原因無他,貿易逆差歸根究柢反映一個經濟體的儲蓄和投資行為。儲蓄少投資多,即等於用去大量資源、包括外國的資源,後者自然表現在進口上。特朗普上任後一年的減稅,增加了政府的財政赤字,等於減少政府的儲蓄和提高外貿逆差。疫情期間,即使美國人民的儲蓄上升,但不足以抵消美國政府為挽救經濟而實施的擴張性財政政策,政府赤字大規模增加,美國的貿易逆差難以下跌,除非美國境內的投資活動減弱。

若說特朗普掀起貿易戰是要取回美國貿易逆差背後失去的工作崗位來爭取選民,貿易逆差沒有改善甚至上升,那有關的政治力量仍然存在,拜登上台後仍然要面對這方面的壓力,難以扭轉美國保護主義的傾向。另一方面,中國於本年7月底推出的以國內大循環為主體、國內國際雙循環互相促進的發展策略,相信其中一個考慮是礙於國際環境充滿敵意,而這情況在新冠肺炎後變本加厲,因而在經濟運作上減少對外國的依賴。中美兩國是全球第一第二大貿易國,總貿易額佔全球四分之一,若中美兩國都轉向國內,加上有關商品在第三國的供應鏈,全球貿易增長定然受到很大影響。WTO預測今年全球貿易額會下跌9.2%,雖然明年反彈7.1%,但仍然不能回復到疫情前的水平。

2020年提醒我們「山川異域、風月同天」。不過,既是同天,便會有兩種取態,一是爭奪、一是分享。數千年來,人類都在爭奪與分享之間糾纏。「凡是過去、皆為序章」。2021年將至,期待好好總結經驗,明年大步踏前。

陸炎輝 港大經管學院榮譽副教授

(本文同時於二零二零年十二月廿三日載於《信報》「龍虎山下」專欄)