The Global Trend of Romance Scam

時勢造就 情騙橫流

交友應用程式的流行和針對新冠疫情而實施的社交距離措施為人際關係帶來重大變化。近年欺詐案在香港特區層出不窮,升勢不止。筆者相信這與疫情期間流行網上聊天交友不無關係。

詐騙如棋局局新

根據香港警方的資料,詐騙案在這兩年間大幅飆升;在2021年共計19249宗,較2020年增加3696宗,升幅幾近25%。

從【表】可見,電話騙案、網上情緣騙案和投資騙案升幅較為顯著。在2021年上半年發生的822宗網絡情緣騙案共涉及款額2.9億港元,受害者85%為女性。在2021年,全年共錄得1659宗網絡情緣騙案,比2020年增加83%,涉及款額約6億港元之多。

資料來源:香港警務處反詐騙協調中心

情騙趨勢全球化

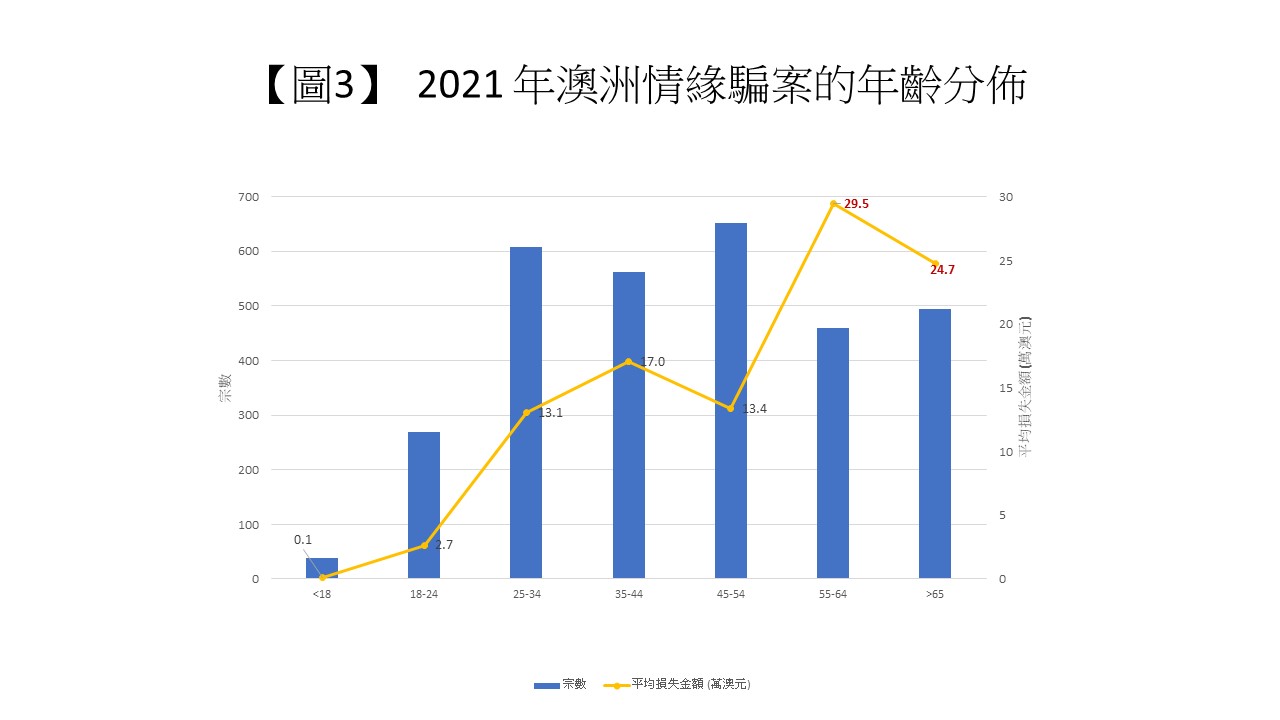

根據美國聯邦貿易委員會的資料,近5年來在美國發生的網上情緣騙案涉及的金額高達13億美元,為各類詐騙案之最。在2021年,損失金額更創5.47億美元新高,較2020年激增近八成【圖1】。網上情緣騙案的平均損失金額亦逐年遞增,在2020及2021年分別為9300及9768美元。

資料來源:美國聯邦貿易委員會

委員會的報告亦指出,愛情騙案對長者造成的損失最大。在2019年,60至79歲的年齡組別的損失超過8000萬美元,年齡80歲以上的受害者的損失金額為330萬美元。在2020年,趨勢持續,70歲以上的年齡組別最高的個人損失金額中位數,達9475美元。

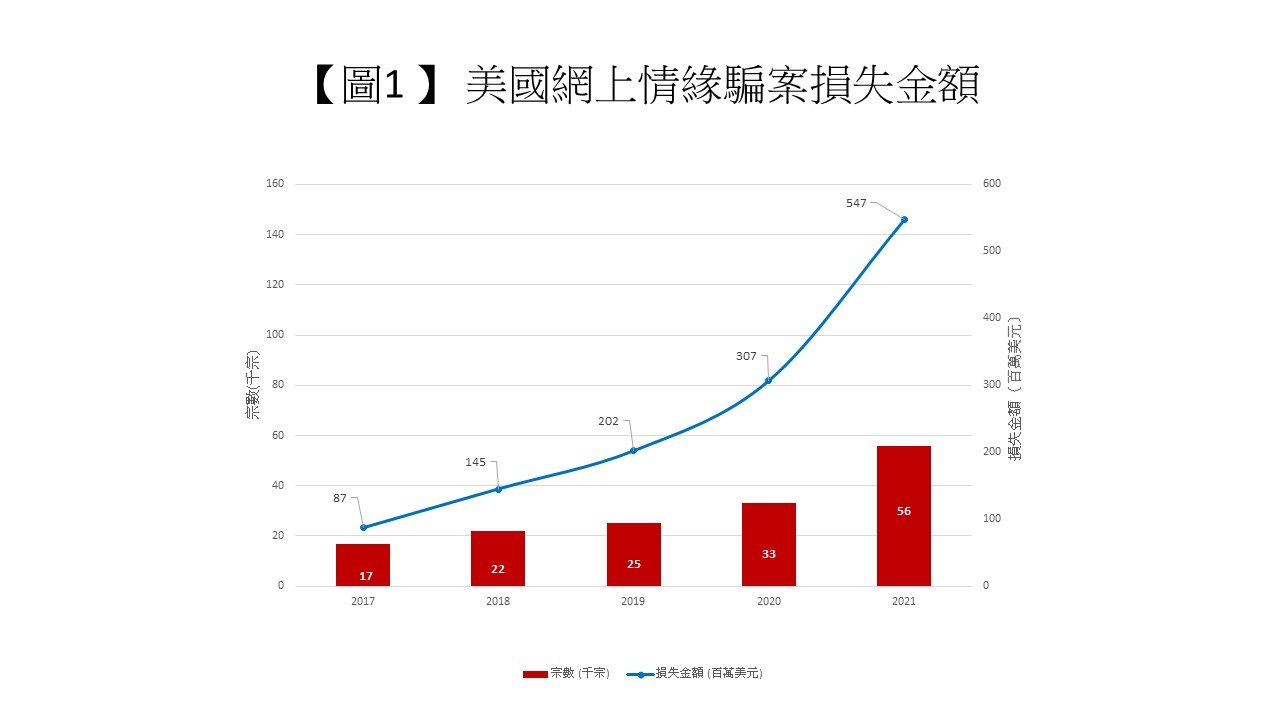

在新加坡方面,2021年共報告了1099宗網上情緣騙案,遞增走勢持續【圖2】;損失金額從2011年的230萬美元上升至2020年的3310萬美元,平均損失金額則由2015年的31168美元增至2020年的40218美元。

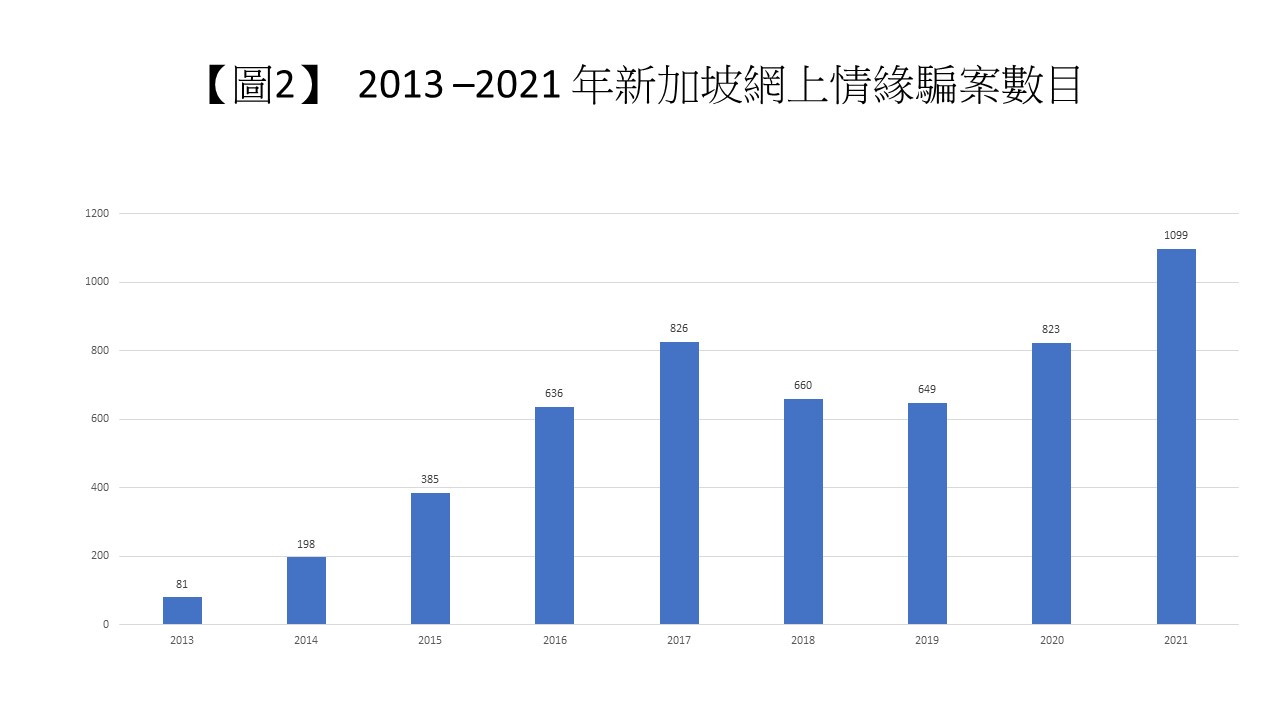

澳洲競爭與消費者委員會的Scam watch數據顯示,在2021年共接獲的3424宗情緣騙案中,47.8%受害者為女性,50.1%為男性。損失金額達5618萬澳元,女性損失共約3202萬澳元(約佔總額57%),高於男性約2412萬澳元之數。從【圖3】可見,45至64歲組別最受影響,所涉騙案共1111宗;55歲以上人士損失最大,平均超過25萬澳元。

資料來源:澳洲競爭與消費者委員會

疫下社交新常態

至於英國,根據英國行業機構UK Finance的統計資料,在2020年1至11月期間,愛情騙案較去年同期增加了20%,受害者的平均損失為7850英鎊。由於社交距離限制,愈來愈多人在2020年轉戰網上約會,網戀騙案也隨之增加。英國的Online Dating Association估計,在英國第一次封城期間,超過230萬市民曾使用約會應用程式,64%的受訪者視之為單身者的救生圈。

網上約會日益普及,亦讓犯罪分子有機可乘。英國反詐騙行動機構(Action Fraud)在2019年的報告指出,愛情騙案受害者的平均年齡為50歲,63%的受害者是女性,而她們的平均損失金額是男性受害者的兩倍。

根據英國國家統計局(Office for National Statistics)的數據,在2020年4至6月期間,超過40%的英國人因為疫情而在家工作,而總工作時間比前3年減少約20%。期間許多實體零售店的顧客流量減少,但網上銷售額在2020年2至4月期間卻增長了46.8%。

互聯網的普及改變了人的工作和休閒活動模式,亦助長了網絡罪案,而這股歪風在新冠疫情肆虐下尤甚。針對互聯網使用量的升勢與網上騙案增多之間的關係,英國學者Kemp等(2021)利用反詐騙行動機構的數據進行分析,發現在2020年3至5月期間,網絡犯罪和欺詐案急劇上升。

從經濟學角度分析網上騙案

騙徒以浪漫手法「釣愚」(phishing),和受害者發展網戀後,便會以投資計劃、資金周轉或解決財務困難等藉口誘使對方轉賬至其離岸銀行戶口。至於具體的騙術類型,從經濟學角度可理解為:

1.龐氏騙局

紀錄片《Tinder詐騙王》中主角Simon Leviev冒充以色列鑽石大王的兒子,在交友軟件Tinder上先鎖定目標,然後和受害者到五星級酒店約會,以私人飛機款待來製造富豪假象;又裝作被敵人追蹤,要求受害者向財務公司或信用卡公司借貸助其解困。如此手法跟龐氏騙局如出一轍,利用首名受害者的金錢以供其炫富之用,繼而騙取其他受害者。據估計,自2017年以來,Leviev已成功詐騙了超過1000萬美元。

類似行騙手法亦曾在本港出現,受害者為一名年長女士,她誤墮「假冒官員」電話騙局,從2020年8月至2021年1月,分多次將2.5億港元存入騙徒提供的銀行戶口。警方在本案拘捕的一名涉案78歲男子,他本身也是電騙受害者,被騙徒以2萬港元利誘,布下一個又一個的龐氏騙局。

2.資訊不對稱

在《釣愚:操縱與欺騙的經濟學》(Phishing for Phools: The Economics of Manipulation and Deception)合著書中,兩位諾貝爾經濟學獎得主阿卡洛夫(George A. Akerlof)和席勒(Robert J. Shiller)指出詐騙源於資訊不對稱,具有資訊優勢的一方(騙徒)往往能從中漁利;資訊較貧乏的一方(受害者)則不免吃虧。

網戀騙案中,受害者一般從社交平台獲得騙徒的資料,難以準確辨別真偽;在這樣的監護關係(wardship relationship)中,受害者很容易處於被監視的位置,不斷被騙徒灌輸不對稱資訊而受騙。

3.非理性行為

書中亦觸及受害者的非理性行為,亦即騙徒利用人性的弱點,誘使受害者墮入情網,使其無法自拔。

把自己畢生的積蓄拱手送給一個從網上認識的陌生人,屬非理性行為。英國萊斯特大學的心理學家Monica Witty在《互聯網上的真相、謊言和信任》(Truth, Lies and Trust on the Internet)一書中對網戀進行探討。她認為由於雙方之間的認識不深,加上互聯網有利個人盡情表達自我,容易發展出高度親密的超人際關係,但同時亦容易營造出不真實的理想形象,產生心理學中的「確認偏見」(confirmation bias)。受害者往往因而疏於防範,輕信騙徒;這種自動墮入圈套的非理性行為,也就是騙徒容易得手的關鍵。

總括而言,網戀騙徒往往透過虛假訊息「釣愚」,利用受害者的心理弱點進行詐騙,為受害人帶來經濟損失,造成感情傷害。要提防受騙,除了確保個人資料安全,更重要的是明辨慎思,以便識破包裝完美的假象。

經濟學巨擎凱恩斯就曾說過:「無論是對是錯,經濟學家與政治哲學家的觀念,都總比常人所理解的更有份量。」經濟學家觀察到資訊落差所產生的市場失靈,每每使人在自由市場經濟決策過程中,作出錯誤決定。所以,多參考經濟學者之言,並學習其思維,相信對於防止受騙大有幫助。

參考文獻:

Federal Trade Commission, “Protecting Older Consumers 2019–2020”, 18 October 2020.

Kemp, S., Buil-Gil, D., Moneva, A., Miró-Llinares, F., & Díaz-Castaño, N. (2021), “Empty Streets, Busy Internet: A Time-Series Analysis of Cybercrime and Fraud Trends During COVID-19”, Journal of Contemporary Criminal Justice, 73 (4), 480–501.

謝國生 港大經管學院金融學首席講師、新界鄉議局當然執行委員

章穎芝 香港大學附屬學院講師

(本文同時於二零二二年四月二十七日載於《信報》「龍虎山下」專欄)