加拿大的菲沙研究所(Fraser Institute)每年都對世界各地作出經濟自由排名,也就是廣為香港人熟悉的世界經濟自由指數(The Economic Freedom of the World Index),香港多年來一直位居榜首。最新的2018年度報告涵蓋162個國家及地區,香港、台灣、中國內地分別佔第1、第12、第107位。菲沙研究所也有一個人類自由指數(The Human Freedom Index),在同一年度報告中,香港、台灣、中國內地分別排第3、第10和第135位。

世界公義工程(World Justice Project)針對各地的法治情況而編訂法治指數(Rule of Law Index),每年在各個受覆蓋國及地區,就8個範疇在每國最大的3個城市中挑選1000人進行問卷調查,並訪問當地法律從業員,然後作出評分。世界公義工程於2006年由時任美國律師協會(The American Bar Association)主席William Neukom創立,可惜法治指數只包括中國內地和香港,不包括台灣。

據英國《金融時報》2020年2月12日的報道,中國央行就其即將推出「數碼貨幣電子支付系統」(DC/EP),已申請了84項相關專利,主要在於設計能夠控制數碼人民幣發行和供應的數據傳遞系統,進行與實體銀行間的結算,以及整合央行數碼貨幣(Central Bank Digital Currency)和零售銀行之間的系統。部分專利更顯示內地已發展成針對通貨膨脹控制的機制程式,可見中國在數碼貨幣的開發和應用技術方面已大幅拋離歐美。

‘Workers against bosses’ is a common theme, but mutual interest is more important in creating value, according to HKU Business School professors.

To be successful, organisations should place employees and employers on par with each other. This is a major challenge in management, and how it is carried out is a high-stakes process for both the life of a worker and their organisation. For any company, money should be simply one employment strategy among many – designing clear goals for communication, rules, and non-monetary compensation is key. The rewards that make people happy might not just be money, but encompass promotion, praise, meaningful work, or simply getting a larger desk or better view.

A simple and timely recognition of a job well done can be enough to motivate employees and may work more effectively than cash incentives.

“Once a reward is paid out, it can no longer be used to reward future behaviour. This explains why employers often hold out on rewards,” says Professor Yuk-fai Fong, Professor of Management and Strategy at HKU Business School. “There is also a limit to how long an employer can hold out – if you keep on promising something bigger in the future, you will renege on it eventually, so at some point it is optimal to pay out,” he adds.

These discussions seem far removed from economics, but are all encompassed under dynamic game theory. “This type of theory allows us to discuss issues that are typically within sociology, psychology or politics. Some of my most exciting work recently is about discussing power and governance, and balancing motivating people versus the abuse of power,” says Professor Jin Li, Professor of Management and Strategy at HKU Business School.

Does money make for a better employee? Maybe not

The younger generations are leaning towards jobs in which they can experience personal growth and match their values. “Consumers and employers are becoming more demanding as our society is able to afford it, economic development has made it possible,” says Professor Fong. This is a move from traditional incentive schemes with money at centre, towards more meaning-based work. “If young workers see interesting work as a reward, you better be giving them that; companies can thus use different methods to reward employees and design organisations that way,” Professor Li adds.

“If young workers see interesting work as a reward, you better be giving them that; companies can thus use different methods to reward employees and design organisations that way”

Simply throwing money at a problem might not get the results you are after. “It also depends largely on what kind of behaviour you would like to induce. Which reward to tie to the behaviour you like, and also some kind of punishment. Don’t use carrot or stick immediately, but rather the promise or threat of either to get what you want,” says Professor Li.

Managing reward and punishment is paramount to healthy and growing organisations. “We want to foster co-operation and generate value, but we don’t want to assume the best about human nature. If everyone is so nice we would have nothing to study,” Professor Li says with a laugh. “This issue is we have self-interest, and sometimes look at what is good for us rather than the team as a whole,” Professor Li adds..

Organisational dynamics under stress during the pandemic

As Covid-19 rages across the global economy, many employers have furloughed workers or compelled them to take pay cuts. While workers may realise the economic uncertainties caused by this global pandemic, they may also be unwilling to repeat the experience in 2021. “The employer’s credibility will become a serious issue if this situation continues, because the future value of their relationship will be in question,” says Professor Li.

The subject is covered at length in “Power Dynamics in Organizations” (Li, Matouschek, & Powell, 2017), which looks at why people co-operate, among other issues. “Why do we co-operate? Because it provides value, and if we see value for the future we are willing to co-operate today, and vice-versa,” says Professor Li. “Covid-19 could be seen as a shock to the future value of the relationship, so companies need to ask what they can do in this environment, such as treating their workers more nicely,” he adds.

Co-operation provides value, and if people see value for the future they are willing to co-operate today, and vice-versa.

Technology advancement has also shifted power within organisations. “You can think of the Me Too movement as an example; in the past if someone were to be bullied there was nothing they could do, now they are able to reach out and this shifts the power balance in firms,” says Professor Li.

Yet full openness can be dangerous for a company. Fong and Li’s “Information Revelation in Relational Contracts” discusses the best way to disseminate information in an organisation. “This is definitely not one hundred percent transparency, you want to obscure information, at least temporarily, to align relationships. This motivates employees and makes sure the employer pays out the promised reward and does not abuse their power, while at the same maximising the overall size of the pie” says Professor Fong.

Enhancing the worker-employer relationship… by withholding information

It is thus important that there is an intermediary (or supervisor) between employers and employees helping smooth the relationship, precisely by controlling the flow of information. For example, if an employee knows management has a poor impression of them they won’t work hard, or on the flip side, if an employee might quit, the supervisor is able to make sure the employer still pays out a bonus and honours their promises.

Doesn’t controlling information sound manipulative? The professors argue the contrary – that this allows “all three parties (owner, supervisor, and employer) to keep their jobs and be productive; furthermore there is no malign influence and no one is asked to tell lies; withholding part of the information temporarily until expected effort is exerted and promised bonus is paid out is with good intentions and results in a win win,” says Professor Fong.

It is a point built upon by Professor Li: “Once all the information is known, this might not be a good outcome; truth can be tough in some cases and we want to highlight the limits of transparency. The ultimate goal is about elevating the common experience, and making people co-operate better,” he adds.

買,是指吸納環球人才,尤其是頂尖大師級的一群優才來港。1930年馮卡門(Theodore von Karman)加盟加州理工學院,吸引和培養一大批人才,對於南加州航空航太業騰飛發揮舉足輕重的作用。計算機科學家姚期智自2004年起 任職北京清華大學,也大大促進了內地人工智能的發展。假使本港可以在知識創新領域聘請此等翹楚,給予優厚待遇,不但展現海納百川的氣度,對社會促進知識創新也能產生正面效果。

然而,根據Astebro and Chen2014年的研究結果,25個經濟合作及發展組織的成員國中,除了俄羅斯和智利以外,自僱人士的平均工作時間比受僱人士長2至14小時。因此,非金錢利益未足以反映出自僱者對閒暇的偏愛,真正原因或在於創業者在分配個人工作時間方面,享有更大自主權。創業者更因在公事上不需受他人干預,而在生活上獲得更多控制權和目的感。其他非金錢利益,還包括將一己的經營理念,透過在市場上付諸實行而帶來的自豪感。

大學商學課程一般著重向學生灌輸四大營商範疇的知識:一、產品及服務;二、團隊精神及建立;三、管理工具(包括經濟金融、市場營銷、財務會計、企業及人事管理);四、文化及營商環境。在這些硬件基礎之上,DHL亞太區創始人兼香港大學亞洲創業精神及營商價值研究中心創始成員鍾普洋先生,提倡創業五大要素(The Five Dynamics of Entrepreneurship),認為創業家作為商業領袖,務須具備「個人作業系統」(電腦沒有作業系統根本無法運作);要是創業家的「個人作業系統」動搖,任何企業管治和監管框架都難以發揮作用。

Thomas B. Astebro and Jing Chen, “The Entrepreneurial Earnings Puzzle: Mismeasurement or Real?”,Journal of Business Venturing, 29(1): pp. 88–105, 2014.

Thomas B. Astebro, Scott Jeffrey, and Gordon K. Adomdza, “Inventor Perseverance after Being Told to Quit: the Role of Cognitive Biases”,Journal of Behavioral Decision Making, 20: pp. 253–272, 2007.

A.C. Cooper, W.C. Dunkelberg, and C.Y. Woo, “Entrepreneurs’ Perceived Chances of Success”,Journal of Business Venturing, 3(2): pp. 97–108, 1988.

Robert E. Hall and Susan E. Woodward, “The Burden of the Nondiversifiable Risk of Entrepreneurship”,American Economic Review, vol. 100(3): pp. 1163–1194, June 2010.

Scott A. Shane,Fool’s Gold? The Truth Behind Angel Investing in America, Oxford University Press, 2009.

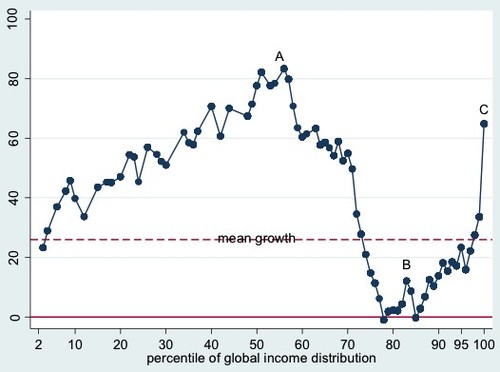

新冠肺炎大流行的另一個長期後果,還在於人際互信受到嚴重削弱。克服疫情和發展疫苗本來亟需各國攜手合作,但各國關係,尤其與中國關係,卻正空前緊張。Barro, Ursúa, and Weng(2020)的研究指出,1918年流感大流行造成的人命傷亡,導致盟國簽署對德國過分苛刻的凡爾賽條約,間接引發德國極右翼民族主義興起,種下二戰的禍根。 另外,Le Moglie et al.(2020)的研究發現即使過了兩三代,人際互信仍受流感大流行影響。

為免重蹈當年覆轍,各國須採取積極政策,重新分配資源和建立互信,以防弱勢群體投向極端意識形態和政治。

參考文獻:

Autor, D., D. Dorn, and G. Hanson (2013) “The China syndrome: Local labor market effects of import competition in the United States.” American Economic Review 103, no. 6: 2121-68.

Barro, R. J., J. F. Ursúa, and J. Weng (2020) “The coronavirus and the great influenza pandemic: Lessons from the Spanish Flu for the coronavirus’s potential effects on mortality and economic activity.” No. w26866. NBER.

Guriev, S., and E. Papaioannou (2020) “The political economy of populism.” CEPR Working Paper.

Le Moglie, M., F. Gandolfi, G. Alfani and A. Aassve (2020), “Epidemics and Trust: The Case of the Spanish Flu”, IGIER Working Paper No. 661.

Milanovic, B. (2016) “The greatest reshuffle of individual incomes since the Industrial Revolution”, VoxEU

Mudde, C. (2019) “Populism in the Twenty-First Century: an Illiberal Democratic Response to Undemocratic Liberalism.” https://www.sas.upenn.edu/andrea-mitchell-center/cas-mudde-populism-twenty-first-century

Müller, J. -W. (2016). What is Populism? University of Pennsylvania Press.

Rodrik, D. (2020) “Why Does Globalization Fuel Populism?” Harvard University Working Paper.