七指標預示香港經濟挑戰大

筆者上月在本欄撰文,開宗明義指出,透過經濟時間序列,運用一目了然的圖表和一致的相關理論,大大有助於解讀本地經濟的發展大局【註】。本文聚焦以下七大範疇:物流和運輸、本地生產總值、物價、勞工市場、產業、人口結構和經濟展望指標,運用圖表數據分析各範疇表現和未來挑戰。

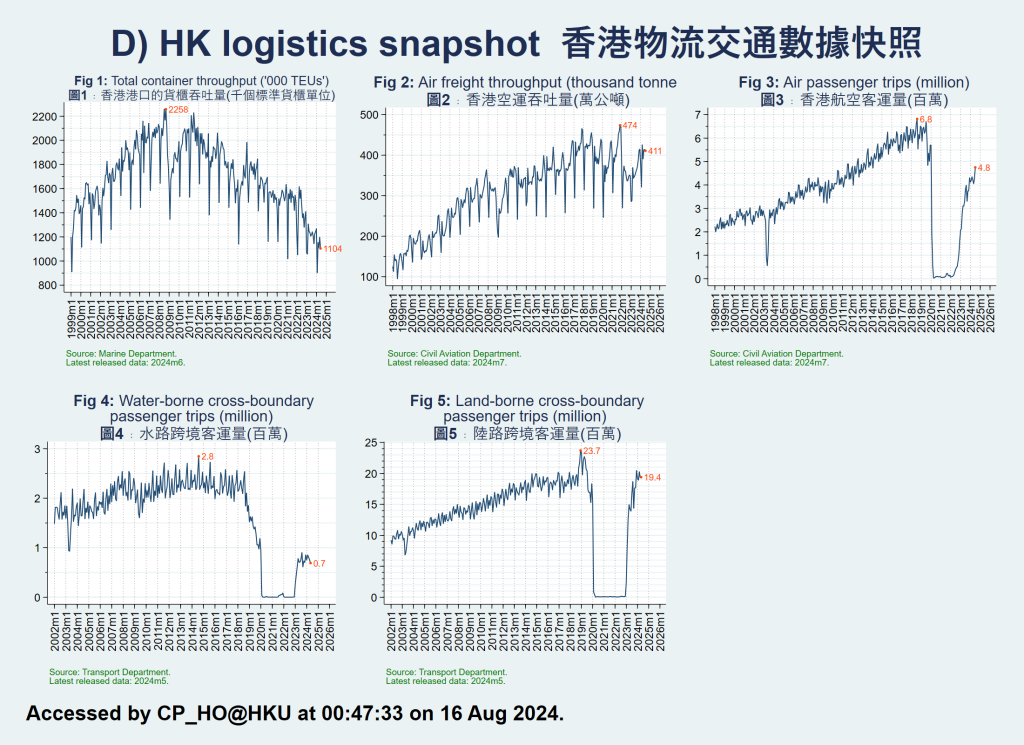

香港憑藉其戰略位置、天然深水港、完善的貨櫃運輸設施,發展成世界最繁盛港口之一兼亞洲主要轉運樞紐。二十一世紀初,受惠於「前店後廠」模式,香港由珠江三角洲經濟區中轉貨物到全球市場,刺激其貨櫃吞吐量激增。然而,自2010年代起,由於中國內地港口的長足發展,貨輪毋須再經香港中轉貨物至內地城市,以致本地的海運吞吐量逐漸下跌【圖D1】。

空運方面,香港佔盡地利,加上覆蓋廣闊的航空網絡和首屈一指的國際機場,促進本港成為區域航空貨運的重要樞紐。有賴毗鄰珠三角經濟區「前店後廠」之利,香港的空運吞吐量錄得增長勢頭【圖D2】。然而,近年面臨鄰近機場(尤其是內地)的挑戰,為保持航空貨運樞紐的領先地位,香港國際機場必須提高營運效率、優化貨運設施、採用先進技術和加強連通性。

客運量方面,香港作為國際樞紐,航空旅行在連接香港與世界各地方面發揮關鍵作用,反映在航空客運量多年來的顯著增長【圖D3】。即便如此,新冠疫情過後,航空客運量仍有待恢復至疫前高峰水平。

香港三面環水,擁有完善的水運網絡,便於連接鄰近地區,促進水路跨境客運量(港澳碼頭尤甚)歷來的增長。2018年港珠澳大橋開通,水路跨境客運量卻有所放緩,在疫情過後維持於低水平【圖D4】。

陸路方面,深圳灣公路大橋、廣深港高鐵、港珠澳大橋等基建促使香港與中國內地的陸路連結。踏入本世紀,陸路跨境客運量持續攀升,新冠疫後亦急速反彈【圖D5】。

GDP穩增通脹低

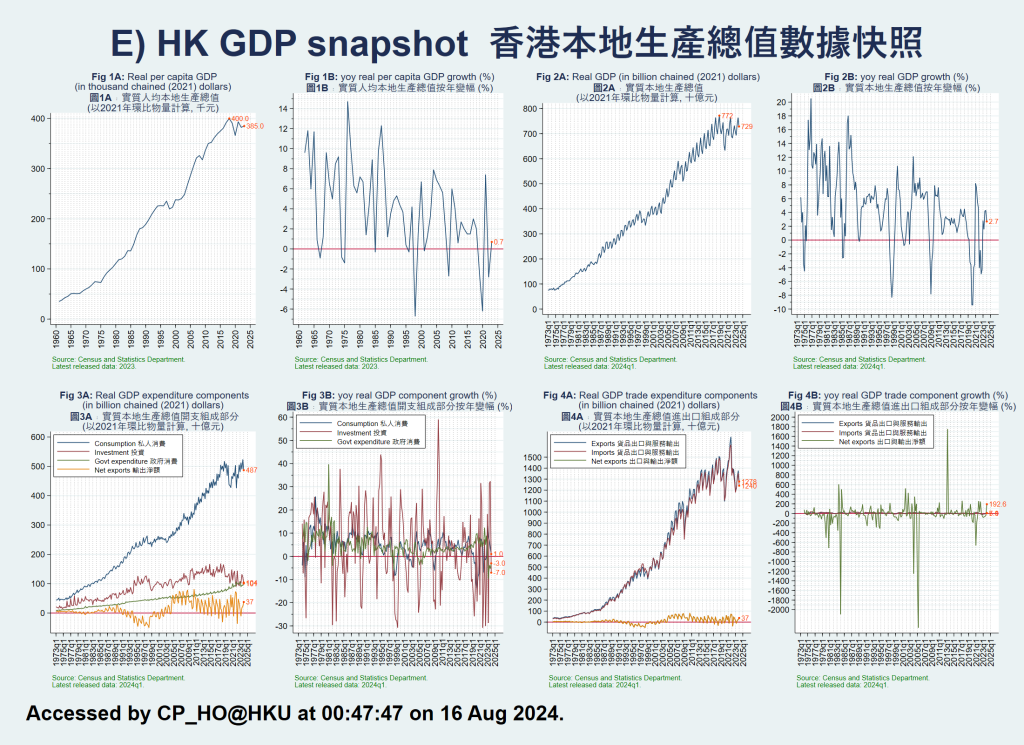

過去數十年來,生產力、勞動力和有利的營商環境,促成人均本地生產總值(GDP)長期趨升【圖E】,使香港成為全球生活水平最高的地區之一。1997年後,香港的人均GDP平均按年增長約2%【圖E1B】;私人消費和進出口亦反映類似GDP的發展趨勢【圖E3A及圖E4A】。

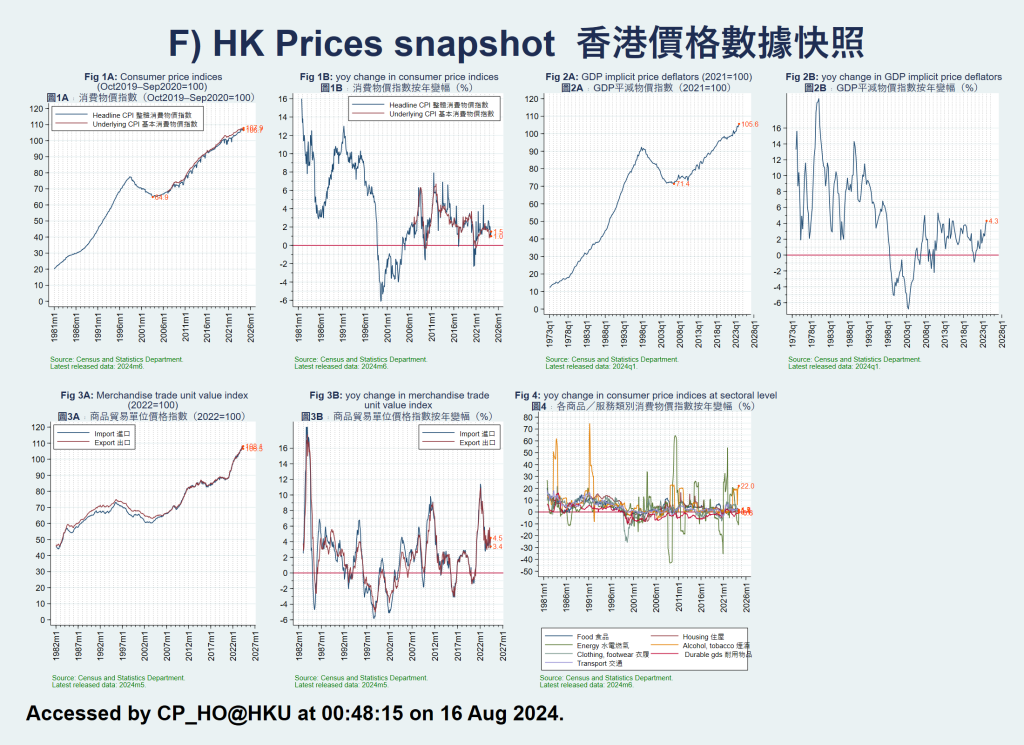

由於港元透過聯繫匯率制度緊貼美元,受惠於美國審慎的貨幣政策,本港通脹率處於低水平,兼且穩定。2010年以來,整體消費物價指數平均按月增長0.2%【圖F1B】。住屋、食品、交通和水電等費用為影響整體消費物價指數的主要因素。

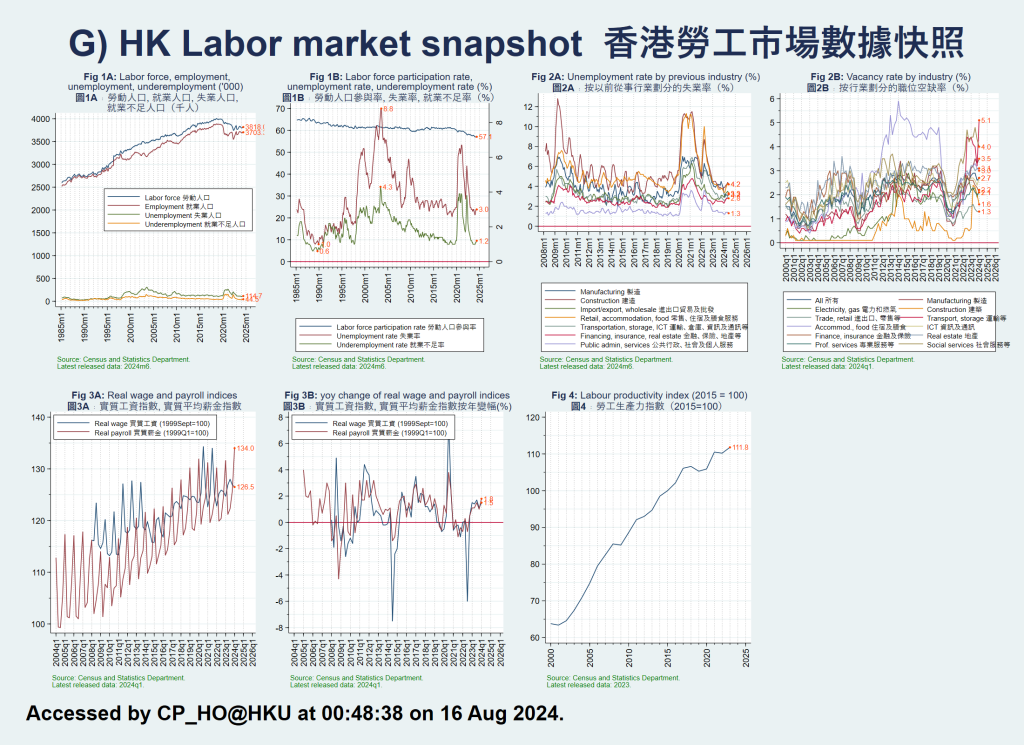

自1980年代開始,香港將經濟發展的重點從製造業轉向金融、物流和專業服務業,導致許多傳統行業衰落,本港勞工市場需要更高教育水平和新技能的勞動力。

2010年代經濟穩定,失業率和就業不足率分別維持在3%至4%和1%至2%水平,而人口老化則導致近年勞動人口參與率下降【圖G2】。香港工資增長顯著低於經濟增長。自1999年至今,實質工資指數和實質平均薪金指數增長僅約三成【圖G3A】,反觀同期實質GDP增長則約有一倍。

面對以上各種趨勢,香港須設法應對因人口老化引致的勞動力短缺,以及因工資增長遲緩而造成的收入不均問題;至於各項勞工福利相關議題,亦將為勞動市場帶來莫大挑戰。

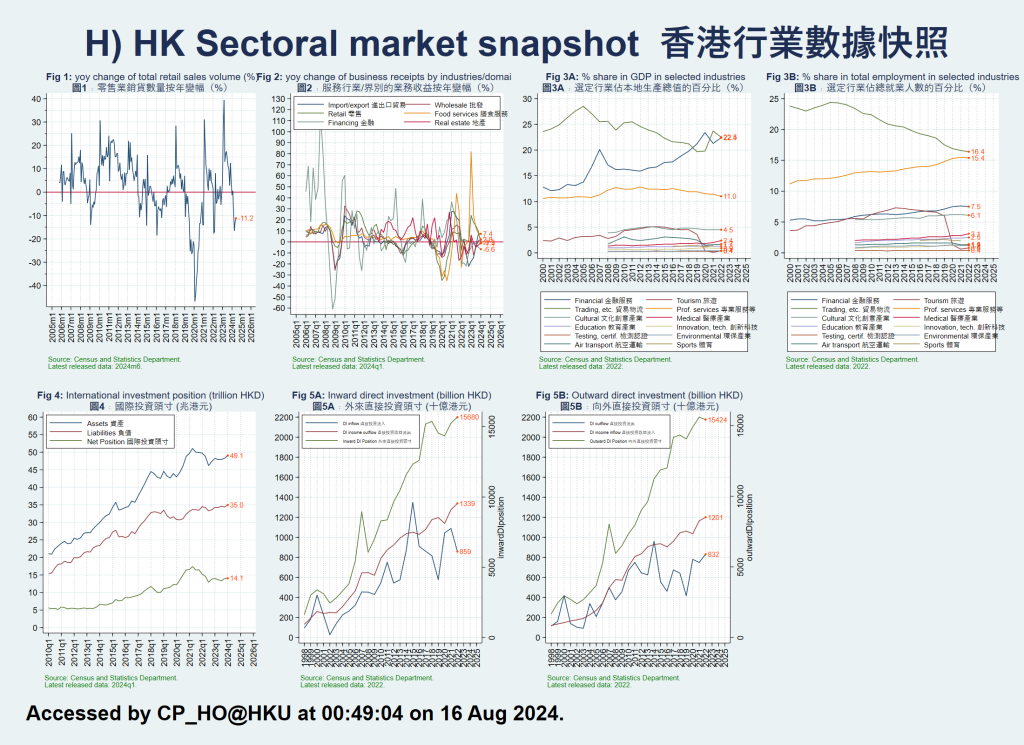

香港的「四大支柱產業」為金融服務、旅遊、貿易及物流、專業及工商業支援服務。專業及工商業支援服務涵蓋廣泛行業,包括法律、會計、資訊科技、廣告、工程、建築設計及測量服務等。

自2010年代起,以GDP佔比計算,金融服務業日趨重要。相對而言,貿易及物流業的重要性有下跌趨勢;而新冠疫情重創原本只佔GDP 5%的旅遊業,近年來其GDP佔比更大幅下降至低於1%【圖H3A】。

其他行業方面,文化及創意產業發展顯著,其GDP佔比維持在5%左右。醫療產業、教育產業、創新及科技產業、檢測及認證產業、環保產業、航空運輸、體育及相關活動的GDP佔比均徘徊在5%以下。

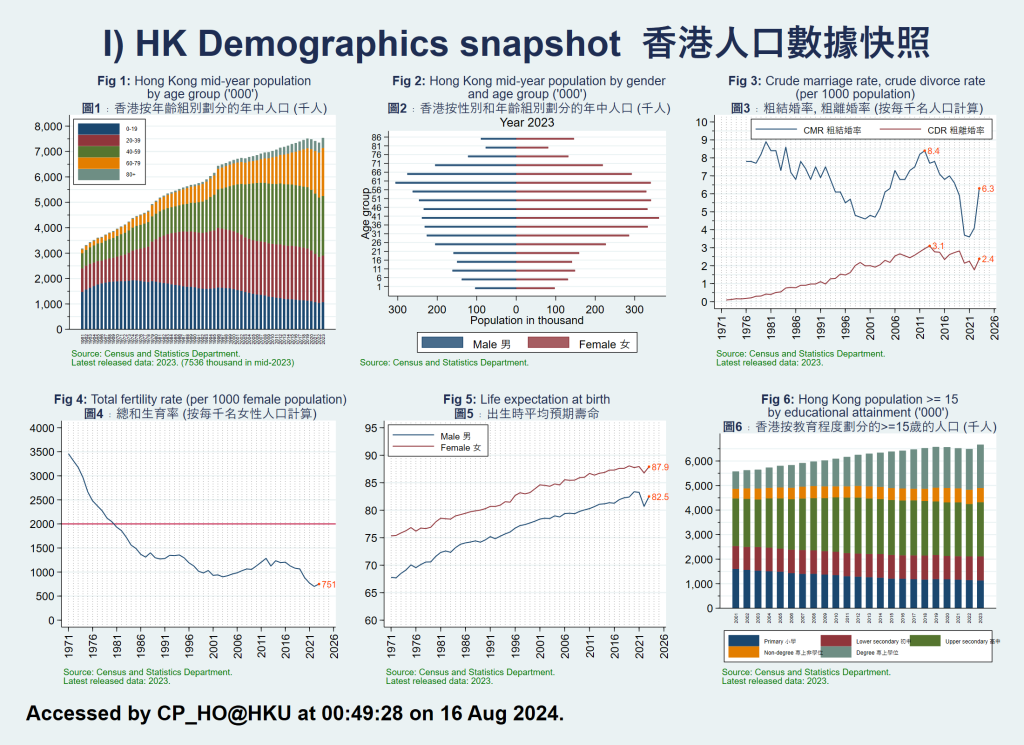

本地人口持續穩定增長,現已達750多萬。作為國際金融中心,香港吸引世界各地的人才前來生活和工作。

香港是全球平均預期壽命最高的地區之一。由於醫療保健和生活水平不斷改善,港人的平均預期壽命約為85歲【圖I5】。由於出生率下降和預期壽命延長,人口急速老化【圖I1】。另一方面,香港的整體教育水平持續提高【圖I6】。

至於結婚率和離婚率,自1970年代以來,隨着社會規範改變、女性教育和就業機會增加和初婚年齡提高,結婚率呈現下跌趨勢;相反,離婚率則上升【圖I3】,顯示社會對離婚的看法和接受程度有所改變。同時,由於生活成本增加、職業壓力和家庭願景改變等因素,本港生育率大幅下降。1970年代,生育率約為每名婦女生育3.5名子女,但到2023年已跌至約0.75名子女,遠低於更替水平【圖I4】。

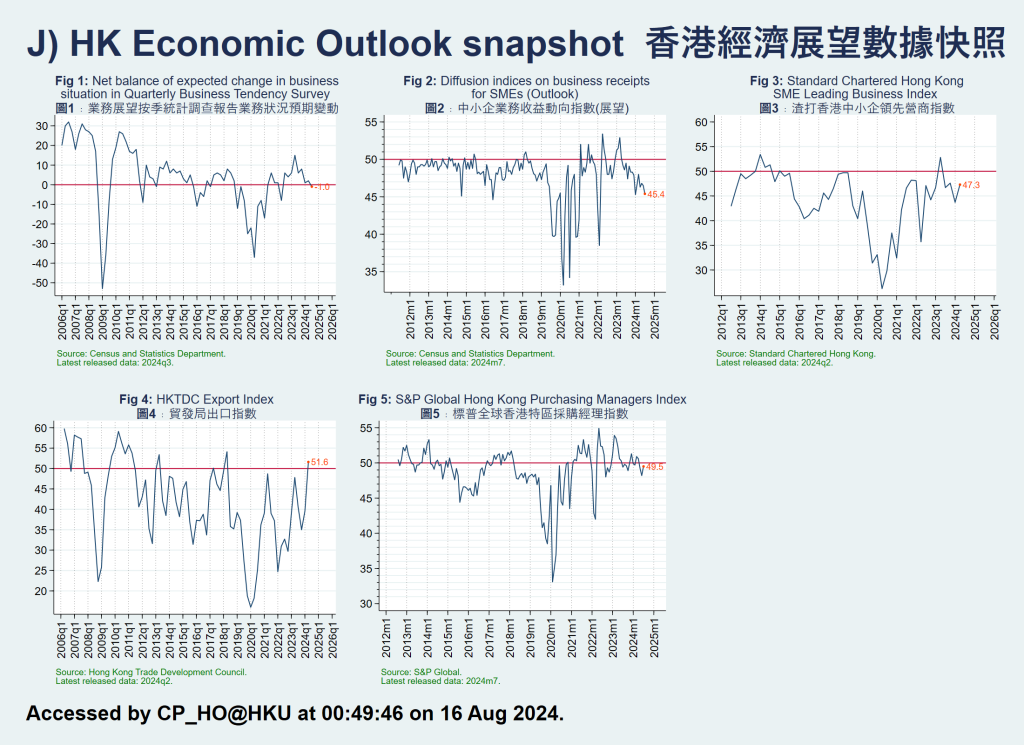

對於未來經濟增長,各大機構都會定期發表不同指標供各界參考,包括以下5個追蹤香港經濟發展的指標。

「業務展望按季統計調查」由政府統計處負責進行,有關報告顯示各行業企業的營商信心和展望,正面的指數表示前景整體樂觀,負面指數則表示前景整體悲觀。

政府統計處亦編製《中小型企業業務狀況按月統計調查報告》,刊載中小企業務收益的動向指數,對比中小企預期未來一個月的業務情況與當前情況。指數高於50代表業務情況普遍向好,低於50則代表情況惡化。

「渣打香港中小企領先營商指數」由香港生產力促進局獨立進行。作為衡量本港中小企表現的綜合指數,其計算方式基於多個經濟指標的加權平均;這些指標包括零售銷售額、工業生產指數和出口額等。

如果指數呈現上升趨勢,表示中小企的經濟表現正在改善。相反,如果指數處於下降趨勢,則意味着中小企的經濟表現受壓,可能預示經濟衰退或商業環境面臨不利因素。

「香港貿易發展局出口指數」評估從事出口活動的香港公司的情緒和預期。當出口指數高於50時,意味着公司整體上對未來的出口前景感到樂觀,低於50則表示對前景感到悲觀。

「標普全球香港採購經理指數」基於對各行業採購經理的調查,以新訂單、就業人數和產出等因素反映經濟表現。指數高於50表示經濟活動擴張,而低於50則表示經濟活動收縮。

整體而言,近年香港各行業公司(尤其是中小企)對本地營商環境和出口展望偏向審慎。這顯示地緣政治導致營商環境挑戰重重、內地遊客消費模式改變,以及來自周邊地區的競爭更趨劇烈。

【註】: 〈數據剖析香港物業市場大局〉,2024年7月17日,〈數據剖析香港金融及旅遊宏觀市場〉,2024年7月18日,何志培,《信報》

何志培博士

港大經管學院經濟學講師

曹曦月博士

港大經管學院經濟學講師

(本文同时于二零二四年八月二十一日载于《信报》「龙虎山下」专栏)