The Price of “Zero-Covid” amid Worsening Pandemic

疫況愈下 「清零」何價?

香港在連續數月「清零」後,在社區出現Omicron變種病毒個案,爆發第五波疫情,特區政府因而重新推出表列處所須關閉等社交距離防疫措施,並取消多項大型活動。

為達成零傳播的目的,整體社會難免要付出高昂代價,因為不少關乎民生的經濟活動都會陷於停頓。政府收緊防疫措施影響農曆新年期間消費,摩根士丹利預測本港2022年首季GDP增長只有1.2%。

國際貨幣基金組織(International Monetary Fund)代表團不久前在香港完成正式訪問後,發表初步評估 【註】,指出有賴政策措施,特區經濟復甦強勁,但礙於「清零」政策,不同界別的復甦步伐各異,旅遊業和接觸密集型行業持續受壓;並預測2021和2022年香港實質本地生產總值(GDP)分別增長6.4%和3%。

有關流行病的經濟研究往往聚焦疫苗接種的成本效益,廣泛分析疫情對經濟影響的研究卻不多。2006年,世界銀行一項對「1918年大流感」的研究,基於大流感造成5000萬人死亡,影響世界人口約五分之一,作出相對保守的流行病學模擬假設:死亡率為2.5%,航空、旅遊業等萎縮20%;預測與目前醫學界對新冠肺炎的估計大致相符。

假設新冠肺炎病毒的傳播範圍與1918年大流感相若,全球經濟產出可能萎縮達3%。相比之下,美國次按危機爆發之後,2009年全球GDP下降0.1%,先進經濟體產出萎縮3.4%,發展中國家卻增長2.9%。

航空運輸轉機

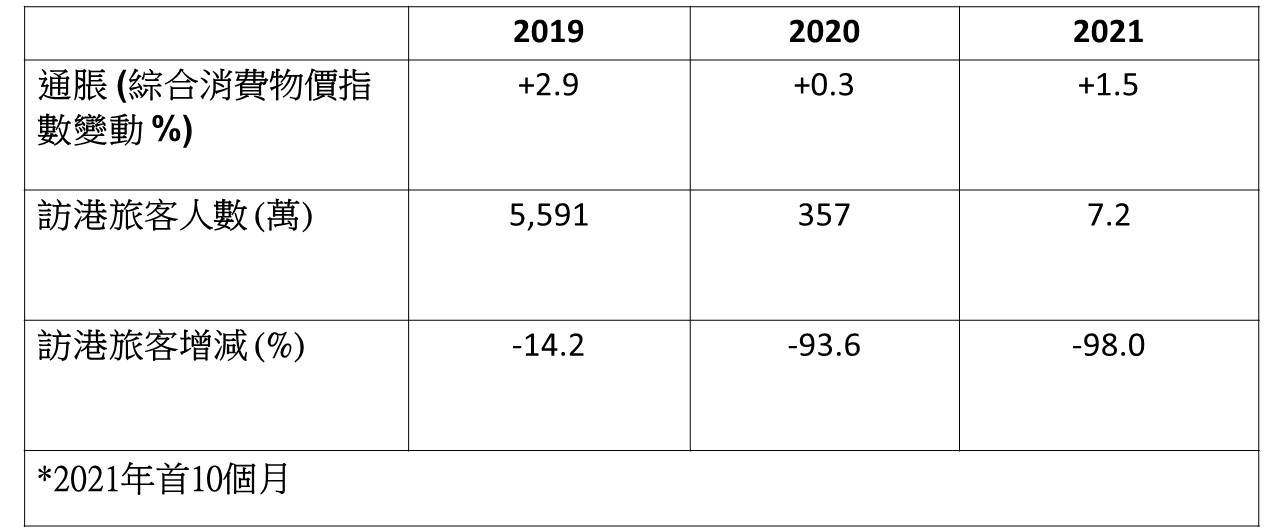

特區政府今次收緊入境限制、取消對機組人員的檢疫豁免,而高風險地區名單幾乎涵蓋所有國家。從【表1】可見,2021年首10個月的到港客運量已較疫情前下跌超過九成。若一直堅持零傳播的高標準,持續封關恐怕會令香港成為孤島,動搖區內航空樞紐地位。

【表 1】 訪港旅客及通脹

資料來源︰香港特區政府統計處

除了中國依然貫徹根除新冠肺炎病毒策略之外,其他所有曾經推行「清零」政策的國家(如澳洲、紐西蘭、新加坡)已經改為「與病毒共存」,重新對外開放。近日環球疫情反彈,歐美情況尤其嚴峻,本港自然必須嚴陣以待,關鍵在於如何能夠精準地權衡利害。

2021年11月,赤鱲角機場的貨物處理量約為43萬公噸,國泰航空的載貨量超過13.5萬公噸,相當於空運出入口總量約近三分之一。國泰因嚴格的防疫措施令運載力下跌,其他外國航空公司其實可以考慮承接部分貨運,以作補充。特區政府收緊空運貨物安檢要求,部分來港貨品減少,將導致價格上升及通脹,物流成本或會增加三至四成。

雖然本港生活必需品及食品大多來自內地,供應相對穩定,但大流行對全球供應鏈的影響較預期嚴重;要是全球供應鏈紊亂加劇,香港和內地亦難以獨善其身。疫情、通脹兩面夾擊,令綜合消費物價指數在2021年首10個月內上升1.5%【表1】;今後一兩個月,Omicron肆虐之勢大概仍處高峰,政府必須留意監察物資供應以及物價變動情況。

香港在創新科技一環適應力強,可研究防疫硬件的創新,例如在機場設立讓本港和外國商務人士洽談的隔離式會議中心;在貨運上與鄰近經濟體合作,讓本港形成容許貨物流通而不需航空人員入境檢疫的閉環系統。

此外,《區域全面經濟夥伴關係協定》(RCEP)於今年1月1日生效,關稅將會逐步取消,區內供應鏈可望壯大,有助改善各成員之間的貿易,進一步鞏固香港作為國際貿易中心的優勢。

考量貿易得失

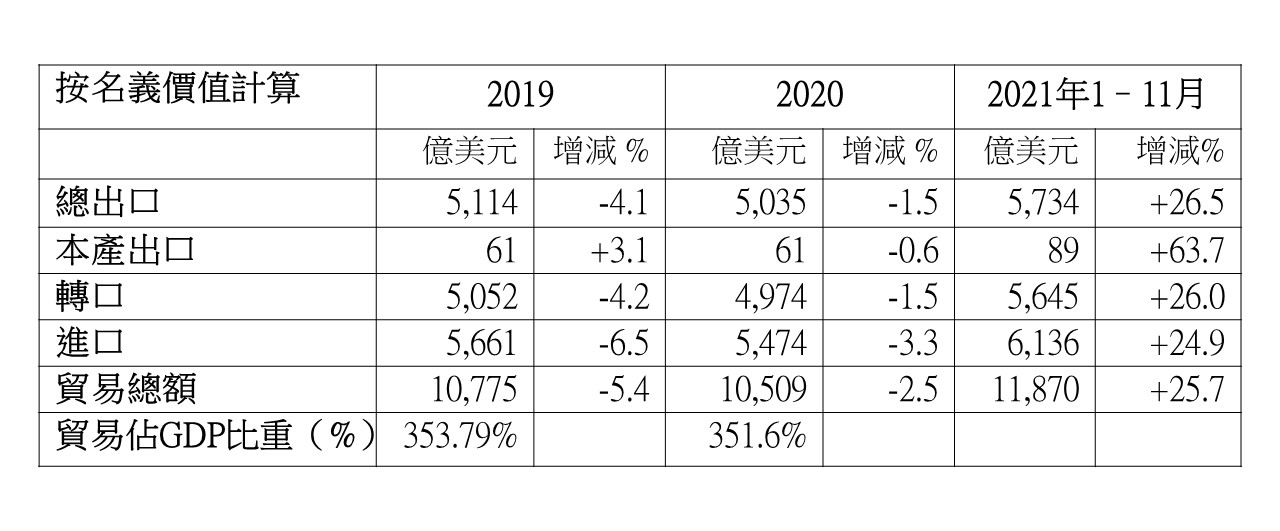

本港是外向型經濟,倚重國際貿易;2020年,香港是全球第六大商品貿易經濟體。貿易是香港經濟不可或缺的部分,貿易總額相當於香港GDP三倍半以上【表2】,香港亦擔當全球的「總代理」,離岸貿易(並非經香港付運但由香港公司處理的貿易)佔整體貨物貿易總值57%。

【表 2 】香港對外貿易

資料來源︰香港特區政府統計處《香港貿易統計》

香港與15個RCEP成員經濟體有頻繁的貿易來往,相關貿易總額逾7700億美元,佔本港貿易總額73%,也為內地處理大部分對外貿易,足見特區一直擔當連繫內地、接通世界的重要橋樑。2021年首11個月,香港出入口以及轉口貿易均錄得顯著增幅【表2】。

另一方面,香港貿易發展局(貿發局)出口指數於2021年第四季從39點跌至37.2點,反映疫情揮之不去,人流因封關未能回復正常,將繼續削弱香港出口商的信心。2021年11月進行的貿發局出口指數調查顯示,新冠疫情反覆仍是眾多香港出口商的一大擔憂,其中87%受訪者表示業務受到負面影響,比上一季大增20.4個百分點。

由於物流瓶頸,供應鏈不時中斷,受訪者中有62.4%估計物流成本在2022年首季繼續上升,而39.8%更預測成本將提高10%至30%。

話說回來,長期限制人口流動的措施卻也促進了電子商務、電子支付系統,以及娛樂、通訊服務等發展。新冠肺炎在全球的一項重大影響,顯然是加速了數碼化的發展,電子金融成了主要增長領域。

平衡防疫方案

全球醫學界普遍認為新冠病毒不會在短期內消失,事實上,世界各地大致上已實施群體免疫政策,學習與病毒共存。當香港再次對外開放時,任何變種病毒都有機會傳入社區,從而產生「解禁回潮」(Exit Wave),意指因放寬疫情限制措施而導致病例激增。

毋庸置疑,內地疫情防控較絕大多數國家理想,能夠實施嚴厲防疫政策有賴國內大循環,無論是農產品的生產或零售商業活動,內地可透過內需市場的循環來彌補疫情所造成的國際貿易停滯。

反觀香港的經濟定位有所不同,一直以來擔當連繫內地、接通世界的關鍵角色,無論是粵港澳大灣區規劃所提及的航運中心、國際仲裁中心或國際金融中心,亟須保持與中國內地和國際社會的連繫。兩年來「清零」的臨時防疫政策奏效,因可爭取更多時間讓市民接種疫苗,減低傳播風險;但長遠而言,若疫情未能受控,不但各行各業備受重創,香港作為超級聯繫人的作用亦會受到削弱。

本港第五波疫情來勢洶洶,面對不斷出現變種病毒的潛在風險,特區政府務須制定一套較靈活與可持續的防疫政策,核心繫於採取平衡策略,在確保整體社會安全的前提下,既避免用力過猛,同時適度維持經濟活動。上文提及透過RCEP強化供應鏈,以至商貿數碼化,都屬疫情新常態下的理想發展,相信可成為提振本港經濟的積極動力。

【註】:《國際貨幣基金組織2022年第四條磋商代表團總結》,2021年12月15日

參考文獻:

A. Burns, D. Van der Mensbrugghe, and H. Timmer, “Evaluating the Economic Consequences of Avian Influenza”, Working Paper 47417, World Bank, 2006.

謝國生 港大經管學院金融學首席講師、新界鄉議局當然執行委員

何敏淙 港大經管學院經濟金融學助教

(本文同時於二零二二年一月二十六日載於《信報》「龍虎山下」專欄)