China’s Electricity Development under the National Carbon Reduction Policy

減碳政策下的中國電力發展

專家普遍認為,現時的氣候危機在很大程度上是工業革命的後遺症。工業生產會排放大量溫室氣體暖化地球,如果我們未能將升溫幅度控制在不高於工業革命以前1.5至2攝氏度之內,地球很可能在2100年就不宜人類居住。為此,我們必須在2050年以前將全球碳排放降回至2005年的水平。

造成溫室效應的氣體稱為「溫室氣體」,主要是燃燒化石燃料時所產生的二氧化碳,因此減低碳排放是為地球降溫的主要手段。

2015年的聯合國氣候變化大會(COP21)達成《巴黎協定》,近200個與會國家同意在2050年前達到碳中和的目標。協定中的最重要一環是簽署國家承諾就淨零目標推動國內立法,從而確保全人類在達成這共同目標上的步伐一致。

中國的碳達峰及碳中和政策

在2020年9月22日,國家主席習近平在聯合國大會中向全世界宣布:「中國將提高國家自主貢獻力量,採取更加有力的政策和措施,二氧化碳排放力爭於2030年前達到峰值,努力爭取2060年前實現碳中和。」在去年10月26日,國務院發表《2030年前碳達峰行動方案》,聚焦2030年前碳達峰目標,對推進有關工作列出具體行動。

2030年達到碳達峰,意指每年的二氧化碳排放量會逐年增加至2030年,此後排放量會逐年減少。人類除了懂得排放二氧化碳,也懂得回收二氧化碳(譬如植樹);中國要在2060年達到碳中和,即屆時年度二氧化碳排放量和年度二氧化碳的回收量需要剛好互相抵消。

碳達峰的前景光明抑或黯淡,可說是見仁見智。從今年到2030年底的9年間,要是碳排放以每年2%的速度增長,中國的年度排放量將會較2011年增加19.5%。

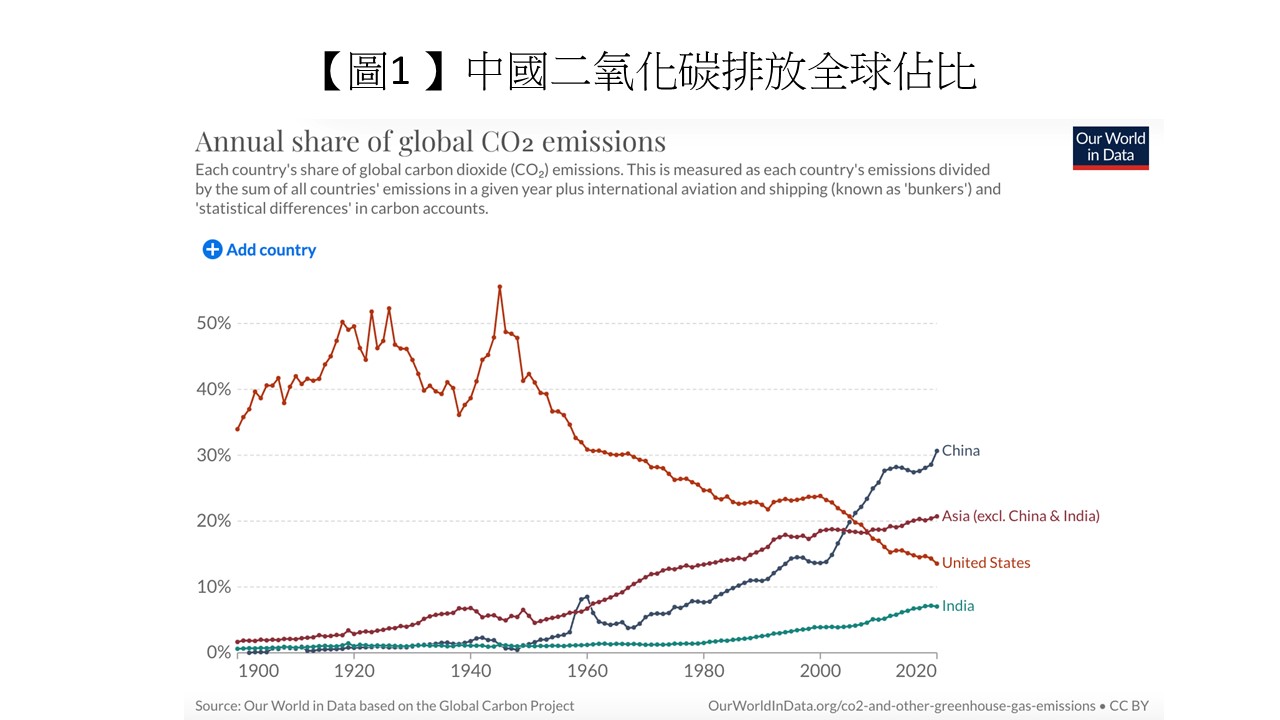

由於中國從2020年開始已經成為全世界二氧化碳排放量佔比最高的國家(在2020年就處於30%水平;見【圖1】),在這個基礎上繼續增加排放並非微不足道的事情。

根據國務院這份文件,中國力爭在2060年把全國能源生產中的80%轉為非化學生產能源。到2030年,風力發電和太陽能發電的總產能目標為1200 GW。

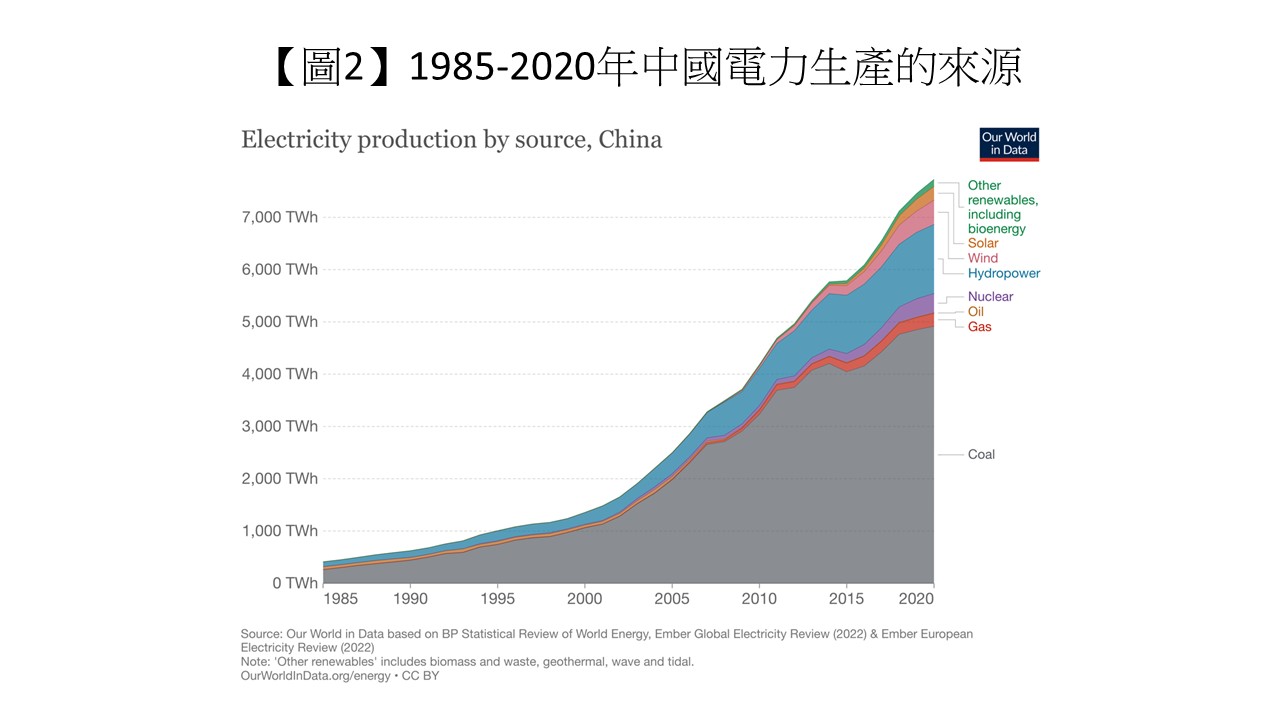

筆者認為這些目標並非空中樓閣。根據國家電力局今年初的預測,到年底為止,中國的電力產能會有超過一半為非化石電力。年底全部電力產能估計為2600 GW,非化石電力產能更會達到1300GW(【註】)!近數十年來中國電力生產各個來源的變化可見【圖2】。

非化石能源供應的不確定性

不過,在新能源發電中,由於核能發電(嚴格來說不算新能源)有其危險性,故不能胡亂擴充;水力發電有賴天然的地理條件而難以人為增長;風力發電和光伏發電固然可作考慮,但兩者都相對不穩定:風力發電產能不穩且丈賴天氣因素。相反,燃煤發電並沒有這些問題,而且供應穩定,其作為輔助燃料的地位難以完全被取代。

中國在去年第四季出現慳電風潮。此前國內實行「市場煤、計劃電」,就是煤價市場化,價格隨市場供求而變,但電力價格則由國家發展和改革委員會(發改委)等官方機構監控。由於全球經濟漸從新冠疫情中復甦,對中國產品需求大增,導致國際煤價急升,中國的煤價亦然。

發電廠由於發電售價受到規管,不能轉嫁成本予用戶,甚至出現虧損。舉例說,全國最大的煤電廠華能國際不僅錄得全年虧損,以每股虧損計算,就超過其過去5年的每股盈利的總和!

煤價在去年下半年急升,發電廠為了避免虧損,寧願「躺平」,所以才會出現家居限電的情況。及後發改委採取了3項措施來應對電廠的龐大虧損:第一,允許基準電價上下浮動20%,高耗能則不設上限;第二,加速批准新煤礦場投產;第三,盡力壓抑煤價,並且規定電廠和煤礦商多採用長期協議來穩定煤價。

如何能保證煤電廠不會嚴重虧損,是確保中國能源供應的重要議題。筆者對發改委上述3項措施有以下意見。

放開電價以保電力供應

筆者認為准許電價浮動是正確的一步,但目前的做法並不徹底。首先電價仍設有上限,即煤電廠仍有可能出現虧損,這會導致兩個問題:第一,電廠可能拉閘限電,影響民生甚至經濟活動;第二,電力價格若能充分反映成本價格,就能提供誘因令消費者減少電力消費(如改用低耗能的電器)。低效能的工廠停產,汰弱留強。現在電力價格設有上限,這種資源調配的功能就失掉了。

目前電價調整並沒有明確的方程式,宜增加其透明度。電力價格應該由兩部分組成,一部分是基本價格,另一部分是燃料調整費。前者可在每年定期估算未來全年原料價格,從而訂定合理價格。後者則根據每月燃料價格的變化,作出機械式的調整;這方面可以參考香港的做法。

無上限增加電費這個可能性,當然不會受市民歡迎。政府可以為生活困難的人士提供支援,更好的做法是安排定額補貼,抵消電價上升的影響。市民可把這些補貼購買電力或進行其他消費。以現金補貼代替專項補貼是更有效率的方法,這是經濟學入門課的內容。

對於政府壓抑煤電價格和簽訂長期協議,筆者認為此舉對壓抑煤炭價格的長遠效用有限,只是權宜之計。

首先,長期協議的價格不能長期偏離現貨價格,現貨價格上升,長期協議的價格也會隨之調整。長期協議的真正作用是提高煤炭供應和價格的透明度,以及減少電力成本的波動性。

若以為去年煤炭價格上升是生產商操控的結果,政府以主動壓抑價格的方式作出干預就可算合理,但筆者並不認為如此,也沒有看到坊間有任何類似的懷疑。既然煤價上升是供求關係的結果,故增加煤炭產量才是正確方向(放開電價也是降低對煤炭的需求,緩解煤價的壓力,不過筆者估計這個作用不會很明顯)。

去年煤價大幅上升,現在仍然在高位,但大幅上升是不是就相等於價格高昂?就等於不合理?如是者,是否就應該干預?筆者並不確定。煤有兩個主要用途:發電(動力煤)和作為冶鋼等工業用途(焦煤)。煤價上升,可淘汰低效率的焦煤用家(如鋼廠、鋁廠)。

由於世界各地經濟在去年逐漸復甦,經濟活動增加,加上補充庫存之需,大大增加了對煤的需求。假以時日,煤價最終會穩定下來,甚至可能大幅度下降,這一切由市場決定。

總括而言,為了應對全球暖化,內地政府已經訂立了2030年達到碳達峰和2060年達到碳中和的目標,以非化石能源來代替化石能源是其中一項重要措施。根據年初的估計,今年底國內的電力產能將有一半為非化石能源(風電、太陽能、核能),但是投資非化石能源需時需錢,而且這些能源供應有其本質上的不確定性,因此在一段很長的時間,煤電依然會是中國電力供應的重要組成部分。保證煤電供應穩定就成為中國能源政策的重中之重。中國在能源發展方面,要貪新不忘舊。在應對全球暖化之餘,北京政府還須着眼於發展新能源車輛。礙於篇幅所限,有機會另文再談。

【註】:路透,2022年1月28日(https://www.reuters.com/world/china/non-fossil-fuels-forecast-be-50-chinas-power-capacity-2022-2022-01-28/)

趙耀華 港大經管學院經濟學副教授

(本文同時於二零二二年四月十三日載於《信報》「龍虎山下」專欄)