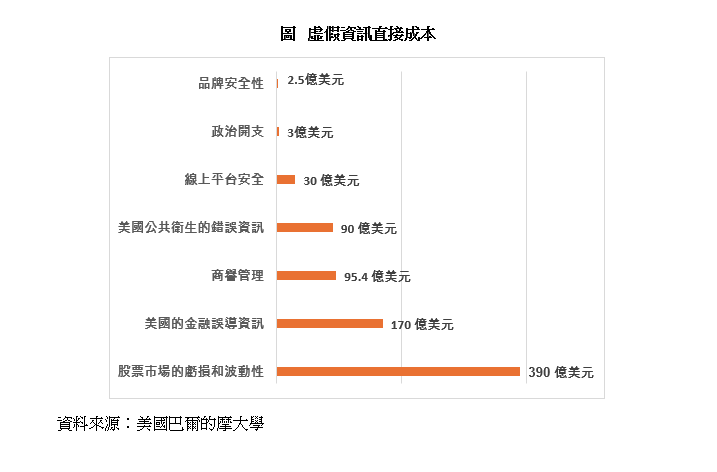

美國財困難紓 前景堪虞

美國總統競選正進行得如火如荼,共和黨候選人特朗普歷來主張減稅、增加軍事支出及實施經濟刺激措施,勢將大大提高政府財政開支。另一邊廂,民主黨的賀錦麗主張擴大社會計劃,增加對基礎設施的投資,推動經濟刺激計劃;雖然主張加稅,但若沒有相應的收入增長,政府的債台只會愈來愈高。

過去5年,美國政府的財赤持續超過一萬億美元趨勢,其債務水平居世界前列,兩位候選人卻未視之為優先事項,令人不禁懷疑,美國經濟前景是否已受制於債務炸彈,而使「西降」之說應驗?

財政評估國際準則

在評估任何國家的財務狀況時,必須了解債務是政府在任何特定時間點的總欠款,而赤字則指政府入不敷支,以致國債增加。財政赤字和債務通常與本地生產總值(GDP)對照,因為GDP是衡量一個國家還債能力的粗略指標。

美國經濟學家萊因哈特(Carmen Reinhart)和羅格夫(Kenneth Rogoff)收集了來自國際貨幣基金組織、世界銀行和經濟合作與發展組織從1946年至2009年的數據,對44個國家進行研究,發現政府債務比率與經濟增長有重要的負面相關性。在發達經濟體和新興經濟體之中,債務對GDP比率超過90%的國家,其中位增長率相對負擔較輕的經濟體低約1.5%,平均增長率則低近3%之多。

至於政府的年度財赤對GDP的比率持續超過3%,都會令許多經濟學家和國際機構感到擔憂。以歐盟為例,其於1997年制定的「穩定與增長公約」(Stability and Growth Pact),旨在通過監督和限制成員國的預算赤字及公債水平,以維持財政穩定和促進經濟增長,規定成員國的年度預算赤字不得超過其GDP的3%,而公債對GDP的比率應維持在60%以下。若採用此一準則來衡量美國財赤、債務居高不下的現況,難免令不少有識之士對其未來經濟發展憂心忡忡。

受到近10年接近零利率和低債務成本的催化,政府債務不斷上升是全球性問題。2023年6月,美國總統拜登簽署國會通過的《財政責任法案》,暫停了31.4萬億美元的債務上限,直到2025年1月為止。今年年初,聯邦政府整體債務為33萬億美元,其中約28萬億美元由公眾持有。

聯邦政府債台高築

【圖1】顯示,2023年公債與GDP的比率接近100%,總債務已超過120%,是自二戰結束時103%以來的最高水平;但亦曾因強勁的經濟增長和財政盈餘,在1974年降至23%。2001年克林頓總統離任時,該比率為32.8%,此後美國連續23年出現財赤。

事實上,目前債務對GDP的比率近乎100%不一定是問題,棘手的是日後的上升趨勢。國會預算辦公室(CBO)預測,此比率將於2034年達116%,2054年更將升至163%。持續下去,對美國的長遠經濟肯定會構成掣肘。

財政收支嚴重失衡

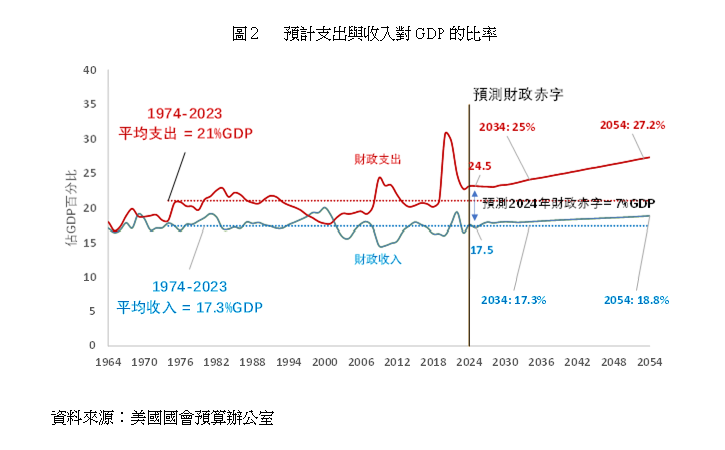

今年6月,CBO將2024年度財赤預測上調4000多億美元,達到2萬億美元,對GDP的比率為7%【圖2】。新冠疫情形成史上最大赤字,2020年為3.13萬億美元,2021年為2.78萬億美元,對GDP的比率分別為14.7%和11.8%。

根據CBO的數據,美國財政赤字節節上升:1990年代平均為1380億美元,2000年代為3180億美元,2010年代為8290億美元,2020年代更高達2.23萬億美元。過去3年的龐大赤字在一個經濟增長、失業率低、國防開支平穩的環境下產生,CBO認為這些赤字屬結構性,2025年至2034年期間的累計赤字,料將高企於22.1萬億美元水平。

近期財赤源自高開支。自1974年以來,收入平均佔GDP的17.3%,支出比率則平均約為21%,導致年均赤字對GDP的比率介乎3%與4%之間。同期,收入保持在近乎長期平均水平。現時支出對GDP的比率約為24%,CBO預計未來10年將保持在高水平,並於2034年接近25%,財赤對GDP比率則達7.7%。

為了彌補近2萬億美元的收支缺口,必須加稅和節流雙管齊下。按美國稅務局最新的2021年數據,首5%的高收入富裕階層繳交稅款佔所得稅近三分之二,首25%的收入階層繳交近90%的總稅款,而最低收入階層則有半數僅繳納2.3%的總稅款。由此可見,加稅須具針對性,亦不應使經濟投資失去動力。

特朗普在任總統時通過的《2017年減稅與就業法案》,削減了個人所得稅和企業稅。法案中不小部分將在2025年年底到期。假設不會延期,CBO預測未來10年累計財赤22.1萬億美元,但若延期,則會再增加4萬億美元。

單靠加稅難望收效

拜登總統已承諾不會對年收入低於40萬美元的家庭(佔總數95%)加稅,卻有意向餘下的5%加稅,以應付2017年法案一旦延長所需。然而歐洲的經驗反映,加徵富人稅藉以平衡政府收支效果成疑。

美國政府財政開支目前有80%屬強制性,如社會保障、醫療保健就是首兩項最大開支;只有20%屬可自由支配,例如國防、教育。排除國防一環,真正可自由支配的開支約7500億美元。當前65歲及以上的人口佔比達18%,以致社保和醫療的年度支出有增無已。近20多年來,此兩大項的開支未經國會審查,但預計在10年內同樣面臨資金耗盡的危機,要緊縮開支談何容易。

高債務水平令聯邦政府的利息成本上升,目前已成為政府第三大開支,平均利息成本對GDP的比率超過3%。CBO預測10年後的利息成本將達1.7萬億美元,影響其他政府機構的運作之餘,部分福利計劃難免受到波及。

債務擴張如何收場

眾所周知,美國國債是全球最大的債券資產類別,在金融體系中的角色舉足輕重。財政部每年須把現有債務重新融資約三分之一,加上還須資助現行赤字,因此拍賣國債未必奏效,偶有閃失,更足以動搖整個發行市場的信心。美國國債已被標準普爾和惠譽下調評級;外國投資者擁有約25%的美國債務,因而或會施壓,要求美國改變財政政策。例如在1990年代中期,就曾經有「債券義和團」(bond vigilantes)迫使克林頓總統在其最後任期內實現4次預算盈餘。

國際結算銀行亦在其全球經濟報告中警告,債務水平上升使各國政府面臨類似2022年英國所經歷的危機,當時投資者突然對英國國債敬而遠之,導致借貸成本急劇上升,貨幣貶值,並使股市陷入混亂。

歸根究柢,高財赤的可持續性繫於經濟增長率、利率、整體債務水平及貨幣穩定性。然而,在「東升西降」的形勢之下,美國國力是否足以支撑無限量的債務擴張,當是下屆政府需要面對的一大難關。

參考資料:

- Annual Economic Report 2024, Bank of International Settlements

- Budget and Economic Outlook, Congressional Budget Office 2024

謝國生博士

港大經管學院金融學首席講師、新界鄉議局當然執行委員

(本文同時於二零二四年九月十八日載於《信報》「龍虎山下」專欄)