香港经济三大挑战与四条出路

香港经济自二战后尽管经历多次起伏,其国际金融及贸易中心地位,依然在世界经济舞台上历久不衰。 然而,面对近年全球经济增长放缓、区域竞争激烈及地缘政治局势恶化,香港作为高度外向型的自由经济体,我们不能因为过去均能化危为机便心存侥幸。 时移世易,香港现时面对人口老化等诸多内忧,加上外部挑战,未必如昔日般「耐寒」。

面对这些新时代的挑战,我们不能因循守旧,必须努力寻找方法提升自身的竞争力,解决经济的老大难问题。

经济未解的“老大难”

香港经济近几年面对的挑战之一,是政府财政赤字问题持续。 特区政府于2017至2018年度的盈余达至1,490亿元,创历史新高; 而在2023至2024年度却录得1,002亿港元的赤字。 本年度(2024至2025)财赤原本预期会缩减至481亿元,但目前估计则将高达约1,000亿元,其中尚未扣除政府发债所得,实际赤字应该更大。 财赤的背后,既有政府开支快速增长,亦有政府收入倒退的因素。 政府开支在2017至2018年度为4,709亿元; 到了2023至2024年度已大幅增至7,213亿元,当中非经常开支、社福和卫生开支增速较快,而后者并不易扣减。 与此同时,特区政府收入从6,198亿元倒退至5,494亿元。

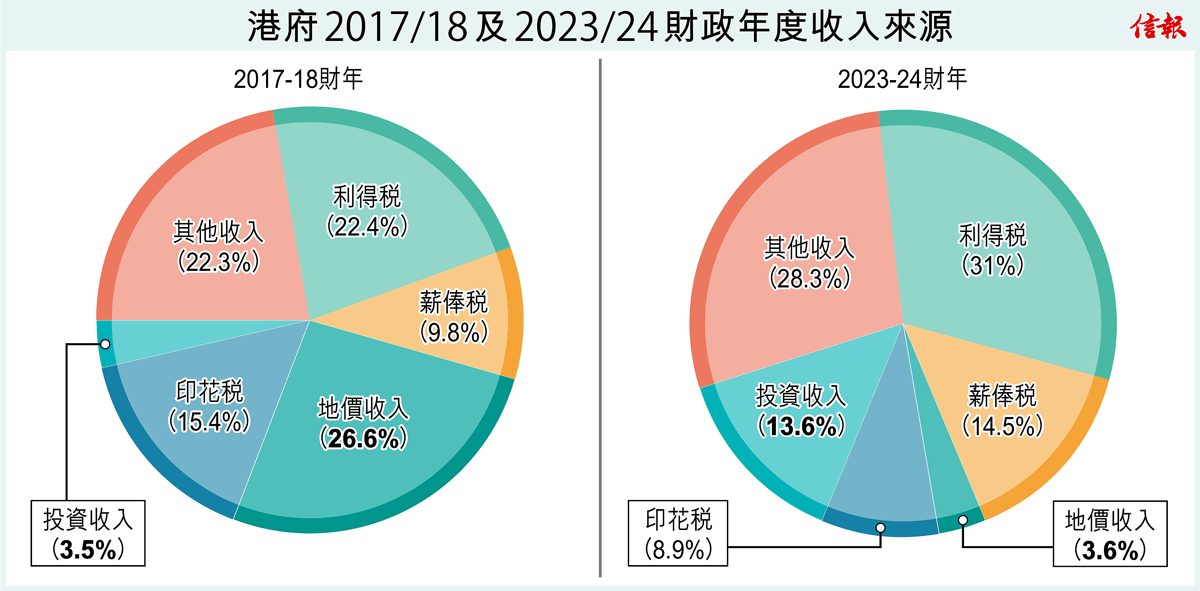

如图1所示,在政府收入的主要来源中,2017至2018年度有26.6%来自卖地、15.4%的收入来自印花税; 到了2023至2024年度,卖地收入占比已锐减至3.6%,而印花税的占比则大幅下滑至8.9%。 虽然投资收入占比从3.5%升至13.6%,但始终并非一项稳定的收入来源。 此外,税务局2023-24年报显示,于2022-23课税年度只有约183万市民需要缴交薪俸税,税基依然偏小。 整体经济不景,政府难望在短期内大幅削减居高不下的财政赤字。

图1 香港特区政府于2017-18及2023-24财年的收入来源

香港经济面对的挑战之二,是未能充分发挥粤港澳大湾区融合发展带来的经济效益。 目前大湾区内的消费活动已经高度融合,但香港的专业服务业仍未能完全融入大湾区的发展。 近年港人北上消费成风,但南下旅客消费意欲普遍较弱。 同时,愈来愈多港人选择在内地电商平台购物,对本港实体店的销量造成一定影响。 根据统计处的数据,2018年零售业销货价值指数为144.8点,2023年只有121.3点,至2024年首10个月的平均数字进一步跌至111.8点。

此外,2018年零售业销货数量指数为148.9点,2023年只有113.9点,至2024年首10个月的平均数字进一步跌至103.3点。 两者降幅同样显著。 诚言,由于租金和人工成本的约束,香港零售业确实难以在性价比方面与内地同行竞争。 但是,香港擅长的专业服务业似乎亦未能充分把握大湾区的市场机遇,这除了是因为近年宏观经济转弱,亦有跨境专业资格认证滞后、行政程序繁琐等原因。

香港经济面对的挑战之三,是中产阶层逐渐萎缩、国际人才流失。 经济结构单一是中产阶层逐渐萎缩的一大原因,香港中等收入工作一向集中于金融、房地产及专业服务业,当这些行业遭遇逆风,问题便马上浮现。 此外,近年大量中产阶层移民海外,虽然亦有大量高学历的新移民来港,但国际化程度较低。 香港大学经管学院的《香港经济政策绿皮书2024》曾利用领英数据作出分析,其中亚裔占离港者的比例为58%,占来港者的比例却高达79%; 而离港者的联系人数目更是来港者的1.7倍。

四大变革迈出新方向

要破解上述问题并非易事,笔者简列以下四大政策方向,以收抛砖引玉之效。

一、辟财源扩阔税基

香港可以借鉴新加坡,考虑采用循序渐进的方式引入消费税,缓解政府财政压力。 新加坡于1994年开征3%的商品及服务税(简称GST),其后逐步增至2024年的9%。 2023年,此一税项已贡献该国政府15.7%的财政收入。 若按香港私人消费开支计算,扣除现有重叠税项,粗略估算每2%的GST可为特区政府带来约270亿港元的增量收入,约占2023年财政收入的5%。 参考新加坡的经验,零售业销售在2007年及2023年调高GST税率后有所下降,但在1994年、2003年及2004年调高GST税率后没有下降。 近期RHB银行的经济学家在一项研究中指出,新加坡于2024年1月调高GST税率后,对消费习惯并无明显影响。 从中可见,调高GST税率后,零售业销售并非必然变差,关键在于力度把控、预期管理和福利政策的相互配合,以确保市民保持消费意欲。

诚然,征收GST在新加坡亦有引起争议,例如有意见认为生活必需品应获得豁免。 新加坡政府不接纳该意见的原因在于潜在增加的合规和审查成本,其选择通过发放GST代金卷、资助公共教育和医疗服务等方式来舒缓低收入家庭的生活压力。 无论如何,GST过低不足以减轻政府财困,过高则会引起商家、市民的不满,以及可能造成过份的通胀压力; 如何在两者之间取得平衡是政策制定的一大难点。 此外,政府亦可考虑出售闲置资产,包括闲置物业和过剩股权,以舒缓财政压力。

二、谋发展推公私营协作

特区政府可考虑通过加强公私营界别合作,推动基建发展,此举既可减少政府前期投入和营运的成本,又能引进先进企业的技术和管理经验。 许多国际城市通过这种发展模式已取得了可观成效。 例如美国芝加哥的Skyway公路、加州长滩港的再发展项目、新加坡滨海湾金沙综合度假村、国内北京地铁4号线项目,以至本港的东区海底隧道等。 公私营界别合作方式固然各式各样,较常见的包括建设-运营-移交、建设-拥有-营运、转让-营运-移交」等模式,香港可视乎实际需要斟酌选用。

三、藉独特优势融入大湾区

香港需要优化与大湾区其他城市之间的融合,充分挥区域经济带来的好处。 香港与内地最近签署《〈内地与香港关于建立更紧密经贸关系的安排〉服务贸易协议》第二份修订协议,据此,当中内地对本港多个专业服务领域进一步开放。 特区政府可在此基础上,继续与大湾区其他城市保持密切沟通和合作,以确保政策得到有效落实,例如帮助香港的产业测量企业进行备案,以便其通过联合体模式竞投大湾区的咨询项目。

再者,香港的高等教育在大湾区内优势明显,政府可与各城市保持紧密合作,继续支持香港高校于区内扩建分校,并在后续发展中取得成功。 其中,尤其有必要打通「四流」,即人流、货物流、资金流和信息流,唯其如此,方能使大湾区分校同时获得国内和国外的宝贵资源,并保持香港高校国际化的竞争优势。

为最大程度上消除香港金融、法律和会计等各个专业领域服务大湾区市场的障碍,特区政府仍需要继续推动打通大湾区内的制度壁垒。 例如,香港律师会和中山大学在《香港法律执业者在粤港澳大湾区首阶段发展现况调研报告》中指出,在目前的内地法规下,香港律师事务所与内地律师事务所联营,不得采取合伙型联营和法人型联营。 因此,实践中香港律所和内地律所的合作主要是非合伙型联营,其衍生出许多问题,例如律师利益冲突处理不同、业务受理范围和处理标准不同、双方法律责任规定不明确等。

四、积极抢人才兼吸引外资

在吸引内地人才和资金的同时,香港有必要重视吸引海外人才和外国资金,以维持自身作为国际大都市的相对优势。 当前地缘政治紧张,华裔顶尖科技人才在欧美等地发展事业遭遇障碍,特区政府不妨借机争取他们来港发展。 与此同时,特区政府亦可考虑为各大学设定具体的绩效指标,例如规定外国学生须达到一定比例,以巩固香港高校国际化的强项。

无庸置疑,香港必须继续利用「一国两制」的独特优势,为内地招徕更多的外商直接投资。 同时,引进重点企业办公室除了继续引进内资外,亦需要加强引进外国领先企业,以维持香港联通世界的独特优势。 人工智能、生命科技、金融科技、先进制造、新能源等新兴产业的发展,关系到香港未来是否能够创造更多优质工作,以壮大中产阶层和促进经济繁荣。

正如笔者于两年前在本栏中提及,吸引人才的前提,是创造宜居宜业的环境。 否则,即使人才来港,他们亦不会久留。 一方面,人才需要在香港找到优质的工作、接触到生气勃勃的业界社群,以及享受舒适而多姿多彩的生活环境; 另一方面,人力资本是否优质亦是企业落户香港的重要考虑因素。 因此,招商引资、抢人才,甚至是文娱政策,应该相辅相成,而不是独立运作。 留住人才和企业是一个系统工程,香港需要全方位的政策配合,方能成功。

邓希炜教授

港大经管学院副院长(对外事务)、冯国经冯国纶基金经济学教授

张超艺

港大经管学院香港经济及商业策略研究所高级研究助理

(本文同时于二零二四年十二月十八日载于《信报》「龙虎山下」专栏)