假資訊滿天飛 正視聽穩財經

時至今日,社交媒體大行其道,人工智能與數碼轉型的發展一日千里,資訊的產生與傳播有如脫韁野馬,不但影響個人行為和投資決策,亦有機會造成社會及市場恐慌,引致信任危機。本年1月,世界經濟論壇就將錯誤資訊(misinformation)和虛假資訊(disinformation)視為全球所面臨的最嚴重短期風險。

錯誤和虛假資訊的殺傷力何以如此驚人?皆因配以一套陰謀論,便可以提高其可信性,令普羅大眾防不勝防。隨着各地社會資訊泛濫,真偽難辨,而政治漸趨兩極化,經濟持續不振,像貨幣戰爭陰謀論以至美國登月純屬子虛烏有之說,種種傳言與臆測不脛而走。

弄虛作假代價高昂

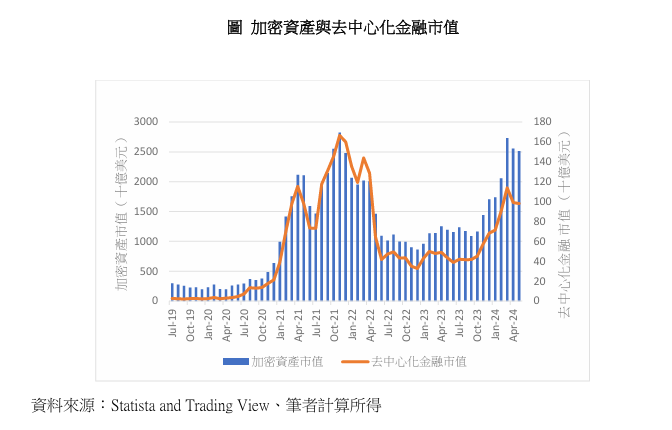

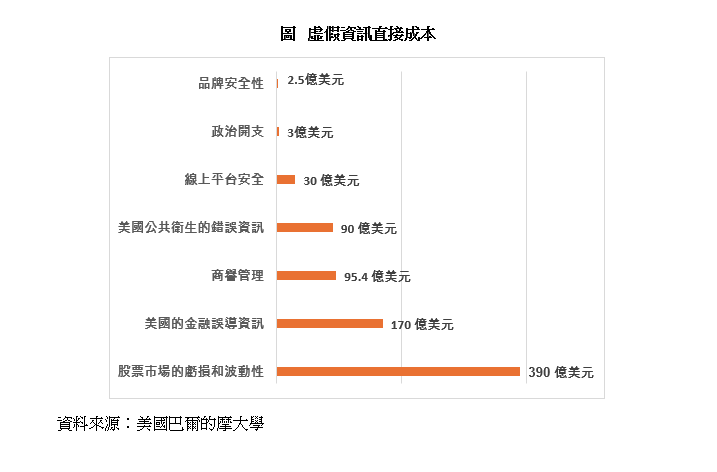

金融投資分秒必爭,甚至在短至幾毫秒之間,即時新聞和社交媒體帖文已能令市場價格產生波動。2019年,美國巴爾的摩大學商學院教授卡瓦佐斯(Roberto Cavazos)與網絡安全公司CHEQ發表研究報告【註1】,其中指出假新聞資訊每年造成股市390億美元的損失。投資者所作決定亦因受錯誤資訊影響,每年損失約170億美元【圖】。

至於受到針對性偽資訊攻擊的公司,其每年在聲譽管理方面的開支約達95.4億美元,應對健康領域的錯誤資訊支出則約為90億美元,在處理反疫苗運動和氣候變化假新聞的開支就最多。由虛假資訊釀成的全球損失,總額更高達782億美元。

唱高散貨累人筆錢

眾所周知,政治競選也未能幸免。研究顯示,每年約有3億美元花在虛假政治廣告上;在2020年美國總統大選中,至少有2億美元用於偽新聞。研究員還指出,他們的估計只反映出基本直接成本,背後的真正成本遠超此數。

美國皮尤研究中心(Pew Research Centre)2022年的一份報告顯示,受訪記者中有26%表示曾在不知情的情況下,報道過後來被發現包含虛假資訊的新聞,亦認為識別假消息的挑戰與日俱增,人工智能技術的發達更有利於傳播錯誤資訊。根據保險公司Nationwide去年進行的一項調查,美國有34%年齡介乎18至54歲的非退休投資者曾基於網絡或社交媒體上的誤導性財經資訊(如「唱高散貨」),而作出相應投資。不僅投資者蒙受損失,市場亦失去信譽。

2023年,Arcuri等在《經濟與商業期刊》刊載的研究報告【註2】論及,有些投資者或因無法分辨新聞真偽,對公司的真實價值產生分歧,以致目標公司的股價對假消息作出反應。研究分析了2007至2019年期間,由國外發起而在美國和歐洲公布的假消息,發現對於股票報酬率而言,不利的假消息產生顯著的短期負面影響,而利好和中性的新聞則並無明顯影響。

陰謀論滲入經濟學

更有甚者,種種難以釐清的陰謀論在社交媒體的回音室效應下,得以廣為傳播和認同。顯例之一是某經濟大國政府竄改國內生產總值、通貨膨脹和就業數據,隱惡揚善,以唱好國內經濟。然而這個荒謬想法其實不攻自破,只因如此大規模的經濟數據有嚴格的統計方法,涉及無數獨立統計師和學者。

統計報告須通過全球經濟學家和分析師縝密審查,任何重大的造假行為根本極難隱瞞。投資者若墮進這類陰謀論的陷阱,而作出不理性的投資決策,如囤積商品或完全放棄股票市場,或會窒礙投資組合的長期增長。

此外,有陰謀論者聲稱,另一經濟大國的中央銀行背後隱藏不可告人的議程,憑藉操縱利率和貨幣政策,為求讓少數人得益,不惜犧牲大眾利益。此一謠言的荒謬之處,在於該中央銀行的運作備受監督,並極具透明度,詳盡報告和會議紀錄都屬公開。所謂秘密議程的指摘完全缺乏證據,也不符合現行的問責機制。投資者要是誤信流言而避開傳統投資途徑,或作出草率的決定,只會破壞整體金融穩定和增長。

觀乎股票市場內幕交易和市場操縱之說,雖也甚囂塵上,但先進市場的證券交易監管機構,往往致力打擊這些行為。股票市場規模大兼複雜性高,少數個人進行系統性操縱的可能性微乎其微。影響市場動態的因素不一而足,包括經濟數據、企業表現和地緣政治風險,但受此說誤導的投資者,或不再信任市場,甚或完全撤離投資活動。這無疑妨礙個人參與股市提供的創富機會,尤其是長期為資產增值的契機。

還有一種名為「金蟲」(gold bugs)的陰謀論者,其論調在於傳統法定貨幣(如美元)即將崩潰,經濟衰退或惡性通脹隨之出現,而黃金正是唯一真正的避風港。

此輩論者也認為中央銀行和政府利用操縱方式壓低金價,以防止大眾放棄傳統貨幣。事實上,黃金雖是一種有內在價值的資產,卻仍受市場波動的影響,同時無法提供多元化投資所能提供的穩定回報。

這派論者顯然忽略了金價受供求、投資者情緒、宏觀經濟狀況等一籃子因素左右的事實。政府壓低金價的觀點,既缺乏可信證據,也無視黃金市場的透明度及其所受的監管程度。誤信這套陰謀論的投資者因過度依賴黃金,未能分散投資,以致投資風險增高、潛在回報受限。

撥亂反正力保不失

只要有社交媒體或平台繼續鼓勵製造虛假資訊,而大眾依然一窩蜂地對新聞反應過敏,環球經濟就會繼續面臨受偽資訊矇騙的風險。陰謀論製造者針對常人的恐慌情緒,削弱其邏輯推理和分析能力,以致因受洗腦而輕信荒謬言論。所以每當我們看到任何文章藉駭人聽聞的手法,意圖操控讀者情緒,例如標題帶有「就在剛剛」、「突發」、「傳瘋了」這類但求推高點擊率的誇張字眼,務必提高警覺,其中內容可能載有不懷好意的假消息。

「謊話說上千遍,就會變成真理。」正因如此,明辨是非必須從個人做起;在轉發之前,應先自行判斷所接收資訊的來源是否可靠,內容是否合理、客觀,其中觀點是否有事實或科學理據支持。這些基本準則有助將雜亂無章的訊息去蕪存菁,不但投資者受惠,虛假資訊對世界經濟造成的重大損失亦能因而減低。

【註1】: Cavazos, R., and CHEQ. 2019. The Economic Cost of Bad Actors on the Internet: Fake News in 2019.

【註2】: Arcuri, M.C., Gandolfi, G., and Russo, T. May-June 2023. “Does fake news impact stock returns? Evidence from US and EU stock markets”. Journal of Economics and Business vol.125-126.

謝國生博士

港大經管學院金融學首席講師、新界鄉議局當然執行委員

何敏淙先生

香港大學附屬學院講師

(本文同時於二零二四年八月二十八日載於《信報》「龍虎山下」專欄)