Evolution of globalisation: development and reflections over the past 2 centuries

全球化進化論:

過去兩世紀全球化的前因後果及反思

鑑於2019新冠肺炎(COVID-19)仍在各國蔓延,經濟、政治形勢變化不定,要預測未來幾年世界經濟前景殊不容易,但從近兩個世紀以來全球化的前因後果,當能理出一點線索。

全球化來去的始末

第一波全球化浪潮約在1820年出現,至1914年第一次世界大戰爆發而結束,去全球化浪潮即時展開,直至1960年代初;同時標誌着長達40年的第二波全球化浪潮啟動,直至2008年被金融海嘯中斷。2018年開始的中美貿易戰令兩國關係步入寒冬,加上史無前例的COVID-19大流行,各國貿易保護主義及反華情緒因而空前高漲,去全球化趨勢難以逆轉。

19世紀末,蒸汽機於製造業及海運被廣泛採用,配合公路和鐵路等運輸網絡迅速擴展,促進了世界市場一體化。以倫敦為中心的國際金融網絡,則有利於全球貨物和資本的流動。

然而第一次全球化似非由政策主導,各國仍徘徊於貿易保護主義和自由主義之間。除了英國之外,日本、丹麥和瑞典是少數接受貿易自由化的國家。1861至1933年期間,為保護國內生產者免受外國競爭威脅,美國對進口不斷加徵關稅 (平均達40%至50%)【註1】。

貿易收縮與第一次世界大戰時的貿易壁壘,是去全球化一大原因。戰後,隨着大英帝國衰落,支撐國際貿易體系的動力大減,同時民族主義與保護主義在各國抬頭,例如,美國的霍利·斯穆特關稅法(Hawley-Smoot Tariff Act),源於1928年總統候選人胡佛(Herbert Hoover)的貿易保護主義承諾,與2016年特朗普參選承諾以及隨後中美貿易戰的起因相近。美國高關稅其後更廣被視為加劇1930年代大蕭條的原因之一。由於各種地緣政治因素和全球經濟蕭條(部分由去全球化導致),第二次大戰於1939年爆發,去全球化第一波持續。

二戰後,各個國際組織在布雷頓森林(Bretton Woods)隨即建立,包括世界銀行、國際貨幣基金組織和《關稅與貿易總協定》(GATT)。對於作為世界新主導力量的美國,世界貿易體系被視為促進其經濟繁榮的關鍵因素。歷經兩次大戰洗禮,西方國家也多持此觀點。

1950年代美蘇冷戰展開,美、日和西歐都認為,多邊貿易體系可防止第三世界國家靠攏蘇聯為首的共產主義集團。歐洲各國企圖以共同市場為建立歐洲聯盟而鋪路。全球各國紛紛降低貿易壁壘,加入雙邊貿易協定、區域貿易協定或世界貿易組織。同時,許多發展中國家(特別在亞洲)都降低貿易壁壘,作為經濟改革計劃一部分,全球化第二波隨即展開。

與第一波全球化類似,此浪潮同樣由科技帶動。新興市場不斷投入運輸基礎設施的發展,同時國際運輸成本下降,資訊及通訊科技發達更是20世紀下半葉國際貿易蓬勃的主因。正如著名經濟學家Richard Baldwin在其2016年出版的先驅著作The Great Convergence中指出,資訊及通訊科技帶來的第二次鬆綁 (second unbundling),允許工業生產可以細分成不同的任務,在不同廠商以及國家進行,造就全球供應鏈的蓬勃發展。

第二波全球化跟第一波不同之處,在於貿易以中間產品而非最終商品為主導。發達經濟體製造業及其工資的下降,與分工轉移到新興市場(尤其是中國)有關。同時,儘管各國之間的經濟實力差距縮窄,各國內部收入和財富不均也因全球化而加劇。雖然,貿易只是眾多原因之一,但政客為謀取政治利益,常以貿易和移民為替罪羔羊,以致民眾產生反全球化的情緒。

當前危機的啟示

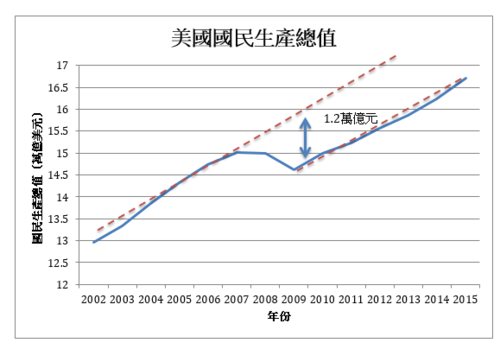

金融海嘯期間,發達經濟體失業率普遍上升。美國花近10年時間才能重返經濟增長軌道。今年COVID-19爆發之前,部分歐洲國家經濟仍未從是次危機中復甦;各國央行為求刺激經濟而實施量化寬鬆政策,導致資產市場持續升值,令財富不均空前加劇。

這些經濟情況,都是反全球化的完美風暴,全球貿易隨後雖曾在金融海嘯後強勁反彈,可惜為時短暫,自2011年以來每年增幅不到3%,遠遜於危機前平均每年7%增長。世界貿易組織預測,今年貿易崩潰更見嚴重,最壞的情況預測減幅高達32%,短暫反彈後,未來每年增幅應不達3%。

隨着經濟放緩及貧富懸殊惡化,跟第一波去全球化一樣,民粹及保護主義在各國冒起,再加上參與全球供應鏈的利益下降,環球消費模式發生變化,都是2008年以來去全球化的箇中原因。另外,筆者多年前的研究發現,中國一直在全球供應鏈拾級而上,現已能產出一些以往從境外進口的最複雜的中間投入品, 其他國家的貿易空間自然為之壓縮【註2】。

及至2018年3月,特朗普政府擬對價值500億美元的中國進口貨徵收關稅,雙方的報復行為迅即升級為貿易戰。截至2019年年底,超過60%美國從中國進口的商品(根據2017年貿易統計)已被徵稅10%或以上。筆者最近的研究發現,2017至2019年,中國對美國的商品出口下降超過25%。其他新興市場(包括越南、馬來西亞、墨西哥和東歐國家)因相應的貿易轉移,獲得相當大的經濟利益。有研究指出,這些國家對美國的出口,不能在短時間替代已減少的中國出口,特別是高端產品。關稅帶動美國消費價格上升,其效應幾乎全數轉嫁到該國消費者身上【註3】。

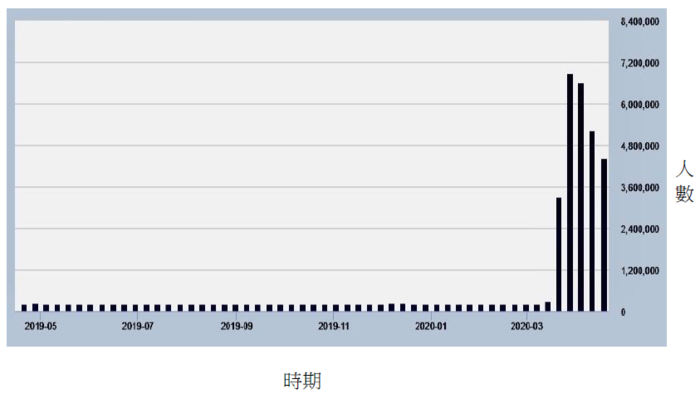

COVID-19大流行為去全球化趨勢打造了另一場完美風暴。供應鏈在疫情中被嚴重破壞,最初基於中國內地製造業2月和3月停產,其後則由於其他發達經濟體的供應及需求中斷。繼3月份出口按年收縮6.6%,4月份內地商品出口,因各國對醫療用品和設備需求激增帶動下,意外地按年增長3.5%,這並不意味著貿易已復甦,隨着各國經濟逐步尋底,供應鏈將仍會進一步受到震動。

疫後環貿的去向

民眾已經意識到,全球供應鏈比以往脆弱,發達經濟體以往也許太依賴中國供應,包括重要的藥物,醫療用品及原材料,例如美國90%的抗生素及維生素C均由中國製藥公司生產【註4】。

為此,日本政府已撥款22億美元鼓勵日本公司把生產線移離中國,美國參眾兩院亦正在起草類似的提案,為把生產移回美國的公司提供稅務減免。這些政策能否改組供應鏈,現時言之尚早,但相對去全球化大趨勢及中美經貿磨擦,筆者認為只是小菜一碟。在大流行期間,世界各地政府及公司更意識到長期倚賴單一生產國的風險,會相應作出分散投資,建立彈性的供應鏈,其主要原則將會從及時 (just in time) 變成以防萬一 (just in case)。

鑑於內地生產成本上升,全球供應鏈多年來已逐漸從內地轉移到其他生產成本較低的新興國家。美國關稅導致中國產品價格上漲,也加快了產品供應鏈移離內地的速度。即使反華情緒在各國高漲,相信大部份廠家還是理性的,但為求避險及迎合顧客需求,疫情對內地經濟的負面影響不容忽視。

但歸根究柢,正如筆者4月8日在本欄解釋,供應鏈有其頑強性,不易隨便把鏈分拆,生產商若要完全離開內地生產鏈,在外國尋找替代絕非易事。再者,工業生產有賴內部和外部規模經濟,若某公司的生產商或顧客未離開中國,該公司要是獨自離開,犧牲的經濟效益也許不小。據2020年美國商會的商業調查,有83%的成員公司沒有考慮、也沒有開始在中國以外地區進行製造或採購的遷移過程,部分原因也許與內地中產階級崛起,已成為眾多美國公司的巨大消費市場有關。

顯然,當企業將更多精力放在分散地緣政治和自然災害風險,建立更具彈性的供應鏈時,將只能享有較小的規模經濟,效率至少在短期會下降,影響疫後經濟復甦。部分廠商肯定會因政策及其他原因而將生產線轉移回國。但隨着人工智能和機械人技術的進步,重新回國生產亦未必能為製造業大幅創造就業。

在去全球化、供應鏈碎片化、機械人取代發達國家工人的趨勢下,環球經濟發展將會疲弱,貧富懸殊會持續惡化,寄望不至釀成下一場全球災難。

註1:Douglas A. Irwin (2019), “U.S. Trade Policy in Historical Perspective”, NBER Working Paper No. 26256

註2:Kee, Hiau Looi and Heiwai Tang (2016), “Domestic Value Added in Exports: Theory and Firm Evidence from China”, American Economic Review, 106(6), June 2016, pp. 1402-1436

註3:Fajgelbaum, Pablo D., Pinelopi K. Goldberg, Patrick J. Kennedy, and Amit K. Khandelwal (2020), “The Return to Protectionism”, The Quarterly Journal of Economics, 135, no. 1: 1-55

註4:Yanzhong Huang (2020), “The Coronavirus Outbreak Could Disrupt the U.S. Drug Supply”, Council on Foreign Relations

鄧希煒教授

香港大學經濟及工商管理學院經濟學教授

(本文同時於二零二零年六月三日載於《信報》「龍虎山下」專欄)