利弊互见的SPAC热潮

特殊目的收购公司(Special Purpose Acquisition Company;简称SPAC)早于1990年代已在美国出现。以SPAC融资 上市虽非主流,但对比传统的首次公开招股(IPO),SPAC能提供更快捷的途径进入公开市场,尤其便于初创公司。

SPAC是一种壳股公司,创办人或投资者通常是资深私募股权基金管理人。评估这类公司的投资价值,可考虑股东 背景及管理团队往绩。SPAC本身并无业务,透过IPO集资,以期在上市后(一般在两年内)物色有前景而未上市的企 业作为并购目标。并购完成后,目标公司即能上市。

由新世界发展行政总裁郑志刚持有的Artisan Acquisition Corporation,是一家在美国纳斯特上市的SPAC公司 ,刚在9月宣布与基因及诊断检测公司Prenetics协议合并,令Prenetics成为本港首家在公开市场上市的独角兽企业 。

美国的SPAC经验

继财政司司长陈茂波在3月透露,特区政府已要求香港交易所(港交所)研究推动SPAC在港上市后,港交所随即于 9月17日刊发市场咨询文件。行政长官林郑月娥则在10月的《施政报告》中,表示支持港交所进一步改善SPAC上市机 制。

美国至今最大的SPAC并购交易,是2021年初Gores Holding IV收购United Wholesale Mortgage,作价160亿美元 。

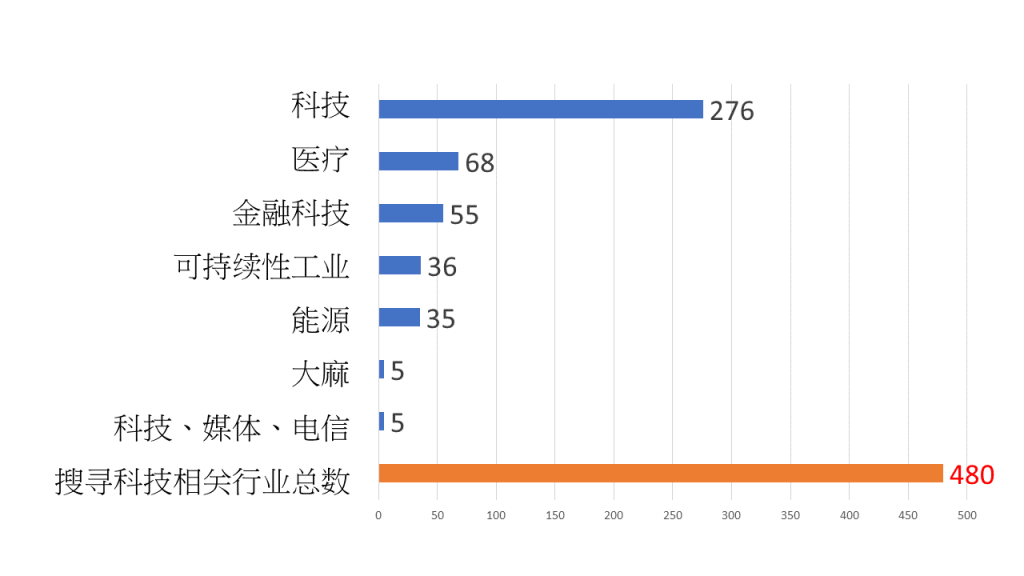

SPAC从各行各业不断寻找有利可图的并购目标,对较为成熟的未来科企需求尤为强烈,例如电动汽车、医疗保健 、金融科技以及其他消费技术企业。截至本月11日,美国536个SPAC并购目标之中,480个属科技相关领域(占比高 达九成),其中68个在医疗保健、55个在金融科技、36个在可持续发展领域【图1】。

【图1】 SPAC 并购目标分类

资料来源:SPAC Track (https://spactrack.net/stats/ ,检索于 2021 年 11 月 11 日)

根据港交所特殊目的收购公司咨询文件,美国上市SPAC的IPO集资额,由2019年的136亿美元激增至2020年的834亿 美元。在2021年上半年,当地SPAC新股总数为358,IPO所得款额达1110亿美元,已超过2020年全年数字。

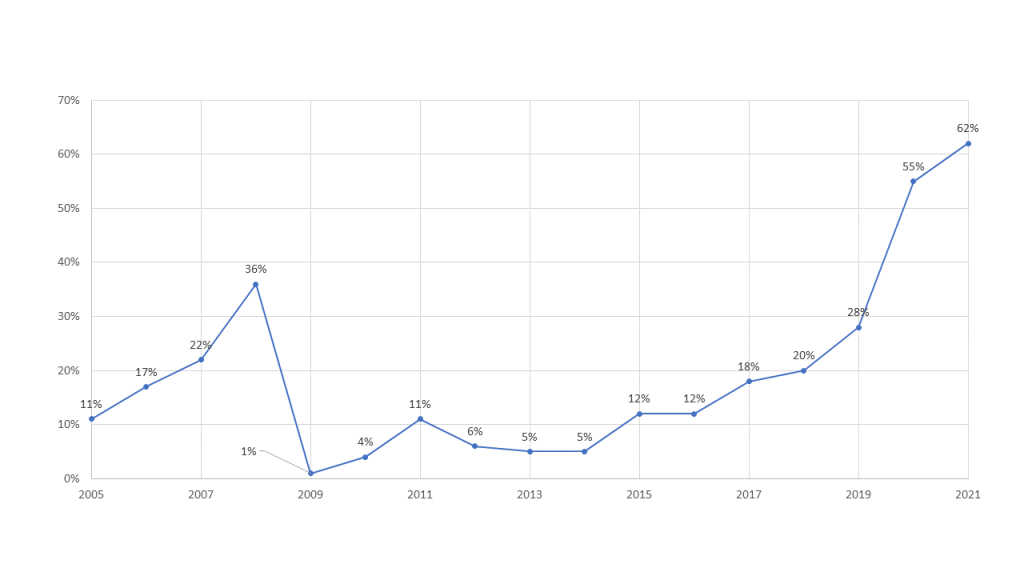

【图2】显示,在2008年环球金融危机及2020年新冠肺炎疫情中,环球股市大幅波动。在这个时期,美国SPAC新股 占整体新股的比例偏高,可见经济动荡和失业率高企都可能促使公司加快集资,以维持偿债及变现能力。

【图2】 2005–2021 年上半年 SPAC占全部美国新股百分比

资料来源:香港交易所、Statista

美国SPAC在2020及2021年间非常蓬勃,主因之一是美国联邦储备局为应对疫情作出了大量金融流动操作。在债券 收益率低迷之际,投资者寻求SPAC以提高回报,或利用SPAC的结构性赎回权作为低风险的投资工具。投资者可选择 在业务合并前赎回投资,或在评估目标业务的潜在回报后继续投资,其灵活性可见一斑。

SPAC上市比传统IPO更省时、更具成本效益。随着知名艺人、商界巨头纷纷推出个人SPAC,此举吸引了不少实力雄 厚的投资者,一般投资者亦趋之若鹜。

热潮中的隐忧

不过,SPAC往往出现发起人与股东之间的利益矛盾,亦出于为求达成交易的经济诱因而犠牲并购质量。其中一个 瞩目的例子是在2020年6月,被SPAC VectoIQ并购的初创企业尼古拉公司(Nikola)被其股东指控。股东们声称,他 们在受公司误导的情况下作出错误的投资决定。事缘在2020年9月,通用汽车宣布将收购尼古拉20亿美元股份,但尼 古拉公司的电动汽车技术及后被指涉及欺诈。两个月后,通用汽车放弃入股协议,尼古拉的股价从2020年6月 93.99美元的高点,跌至2021年3月19日的15.42美元,投资者的诉讼亦随之而来。

由于SPAC的投资者要面对上述风险,无论在物色收购目标,还是作出合并上市的决定时,政府当局都必须确保妥监管,以保障公众投资者的利益。

SPAC是反向合并(reverse merger)的集资方法之一。但不可不察,根据有关反向合并周期的研究,投资泡沫的 形成往往涉及市场对相关交易手法的接受程度。当反向合并交易逐渐普及,会引发相继模仿而进一步成为热潮。与 此同时,随着反向合并势头过猛,投资者和媒体未免会对此有所保留。当交易涉及低声誉企业的比例日增,疑虑就 会进一步加剧,导致反向合并的市场估值下滑低企。再加上媒体的负面报道,信誉良好的公司亦会敬而远之。

在传统IPO上市过程中,申请人须提供财务报表、潜在风险和历史经营业绩等数据,但对并无实际商业运营的 SPAC而言,就会出现讯息披露的问题。

回报预期的落差

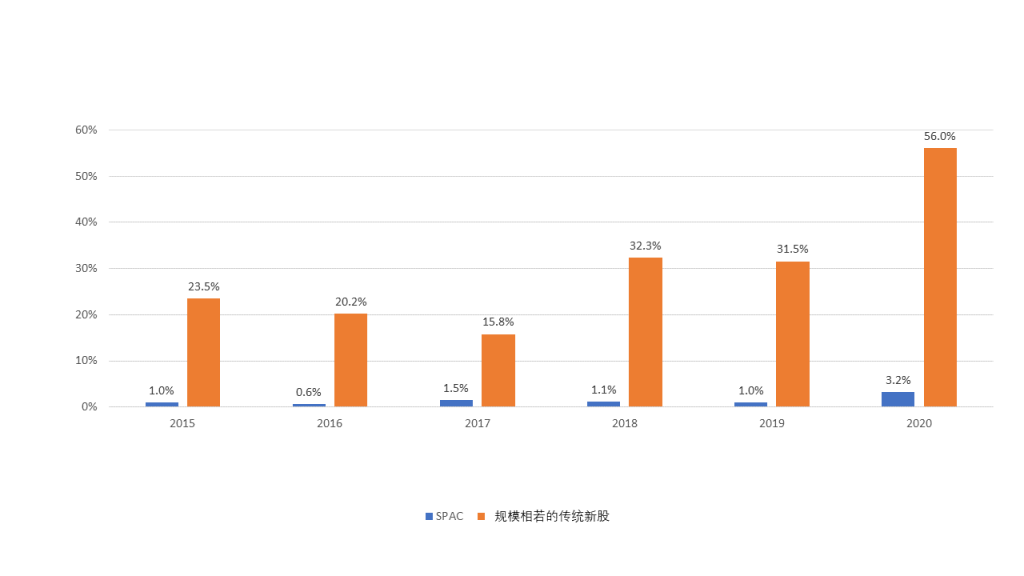

SPAC的估值取决于能否觅得目标并购企业,锁定后若遇竞争对手,能否以高价及具吸引力条件获得目标青睐?并 购成功后,其投资管理层又能否和被并购企业的务实管理层创造双赢局面?受制于这些未知之数,SPAC在并购前的 表现往往远逊于传统新股公司的上市表现【图3】。

【图3】 2015–2020 年上市 SPAC 与传统新股上市首月平均回报率 (%)

资料来源:香港交易所、Dealogic、彭博

下【表】列出2019年1月至2020年6月期间,47家美国上市SPAC在合并后的平均回报。SPAC于合并后的投资表现 ,跟发起人的质素有莫大关系:高质素和非高质素SPAC发起人的12个月平均回报,分别是亏蚀6%及57%,总计损失约 35%。

【表】SPAC 在合併後的平均回報

注:「高质素」SPAC 发起人指与名列 PitchBook、管理资产总值达 78 亿港元或以上的基金相关人士,或者是财富 500 强公司的前总裁/高级管理人员。

资料来源:香港交易所

在2021年3月,在利率上升和通胀预期影响下,投资者以破纪录的速度,将目标从高增长的科技股转向周期性价值 股及SPAC。随着投资潮延伸到SPAC,投资者亦重新审视可能出现的泡沫风险,而美国证券交易委员会主席也指出 ,研究表明SPAC的投资表现与大多数投资者的憧憬不符。

至于最大的风险,莫过于以巨额资金追逐数量有限的高质量并购目标、过于进取的投资项目及其估值,以及保荐 人和股东之间的不协调等。

对香港的启示

《经济学人》今年初就50项近期完成或有待落实SPAC交易的公司作出统计,发现大约一半公司的盈利预测为亏损 。这50家公司目前的每年营业利润总额约为10亿美元,但公司管理层却向投资者表示,预测营业利润将于2023年出 现奇迹,跃升至150亿美元。这究竟是空头支票抑或投资泡沫使然,就要考验投资者的胆量和智慧。

根据Dealogic及标普智汇,截至2021年7月13日,有25家总部位于大中华区的SPAC在美国上市,IPO集资共约42亿 美元(331亿港元),当中20家总部设于香港,5家设于中国内地。若香港市场允许企业透过SPAC上市,或更有助争 取大中华公司来港上市。

SPAC为公众投资者提供机会,透过股份和权证与专业的SPAC发起人一同投资,如同投资私募基金一样,却毋须支 付这类基金的高昂管理费用。然而,由于一般本地散户投资者对SPAC认识不深,实有必要在这方面加强公众教育。

SPAC上市在美国引发热潮,早已吸引了亚洲地区部分政府的目光。SPAC在亚洲具有发展的潜力,香港应从中掌握 机遇。在本地资本市场推广SPAC具有价值和意义,因为SPAC上市享有自身优势,为发行人提供一种替代上市方式。 香港作为领先的国际金融中心,资本市场深度广度兼备,而且云集了不少机构投资者及专业人才,加上世界级监管 制度,足以为SPAC的发展提供有利环境。

参考文献

特殊目的收购公司咨询文件,香港交易所,2021年9月

SPAC spectacle,《经济学人》,2021年4月24日

The SPAC Bubble is About to Burst,《哈佛商业评论》,2021年2月18日

谢国生 港大经管学院金融学首席讲师、新界乡议局当然执行委员

章颖芝 香港大学附属学院讲师

(本文同时于二零二一年十一月二十四日载于《信报》「龙虎山下」专栏)