知人者智 自知者明

我们习惯认为自己的行为是理性、合乎逻辑,而且是经深思熟虑的,但现实上,我们的行为往往是「不经大脑」的,有许多盲点,甚至受到误导和操纵而不自知。

在丹尼尔.卡内曼的《思考,快与慢》一书中,他提出了两种思考系统:「系统1」代表快速思考,「系统2」代表慢速思考:

系统1(快速思考)是我们的自动驾驶模式,它是直觉的、迅速的,并且不需要我们的意识努力。这种思考方式能帮助我们处理日常生活中的大部分状况,比如识别物体,理解简单语句,或者瞬间做出应对行为;

系统2(慢速思考)则是我们的分析模式,这种模式需要我们的意识集中,并投入时间和精力。例如,解决复杂的数学问题、决定投资策略或者计划未来的路线。

快速思考的盲点

快速思考是一种解决问题或做出决定的快速、经验主导的策略或「心理捷径」。然而,这些心理捷径有时会导致认知偏误。

「可得性偏误」(availability bias)是一种常见的心理捷径,我们往往依赖最近的或最突出的例子来评估某种情况的频率或可能性。

比如,看到新闻报道关于飞机失事,我们可能会过度估计飞行的危险性。在「可得性偏误」之下,我们过度依赖最近或最明显的讯息,而忽视其他重要的讯息。

「代表性偏误」(representative bias)则是我们依赖对类别典型性的判断来做出推断或决定。例如,我们看到一个戴着眼镜,喜欢读书的人,在图书管理员和农民之间,我们认为他是前者而非后者,殊不知他更有可能是后者,因为在这个国度,农民的人数远高于图书管理员。由于「代表性偏误」,我们过度依赖刻板印象,而忽视实际的数据。

这只是众多思考盲点的一部分,我们受到误导的日子比比皆是。

思考盲点的影响

英国一份有名的杂志曾刊登出一则订阅广告,提供以下3种订阅方式:

(1)网上版:年费59美元

(2)印刷版:年费125美元

(3)网上版和印刷版:年费125美元

你发现其中的独特之处了么?一位心理学家注意到第二个选择提供的货品比第三个选择要少,要价却完全相同,因此推断应该不会有人选择前者。他于是打电话向出版社咨询,为何要把这选择列出来,却不得要领。

该心理学家仍然好奇,于是进行了一个小实验,让学生从3个选择中挑选一个,结果16%的学生挑选了第一选择,余下的84%挑选了第三选择,第二选择果然无人钟意;接着他又找来另一批学生,这次只让他们在第一和第三选择之间挑选,结果有68%的人挑选了第一选择,只有32%的人选择了第三选择!换言之,第二选择本身虽然毫无吸引力,其出现与否,却可以影响人们对另外两个有效选择之间的比较!

这例子说明我们在做决策的时候,若以不同的方式呈现相同的资讯,会导致我们做出不同的决策。这就是所谓框架效应(framing effect)。

对投资的影响

在投资领域,认识并理解这些思考盲点是至关重要的。例如,「过度自信偏误」(overconfidence bias)可能导致投资者过度评估自己的能力或讯息的准确性,从而承担过大的风险。认识到这一点,投资者可以更加谨慎地评估自己的决策,避免承担不必要的风险。

同样,「确认偏误」(confirmation bias)使我们倾向于寻找和记住符合我们现有观点的讯息,而忽略或忘记与之相反的讯息。这可能导致我们做出基于不全面或不平衡讯息的决定。它可能导致投资者过度重视符合他们投资理念的讯息,而忽视反对的证据。投资者因而坚持错误的投资策略,而不是根据新的讯息调整他们的策略。

此外,「损失厌恶」(loss aversion)是指人们对损失的反感远大于对同等大小的收益的喜爱。这可能导致投资者在面临可能的损失时过于保守,避免风险的同时也可能错过潜在的投资机会。

总的来说,认识并理解这些思考盲点可以帮助投资者改进他们的决策过程,避免不必要的风险,并最大化他们的投资回报。透过学习和练习,我们可以提高我们的思考能力,并在面对重要决策时避免这些思考盲点。

器官捐赠

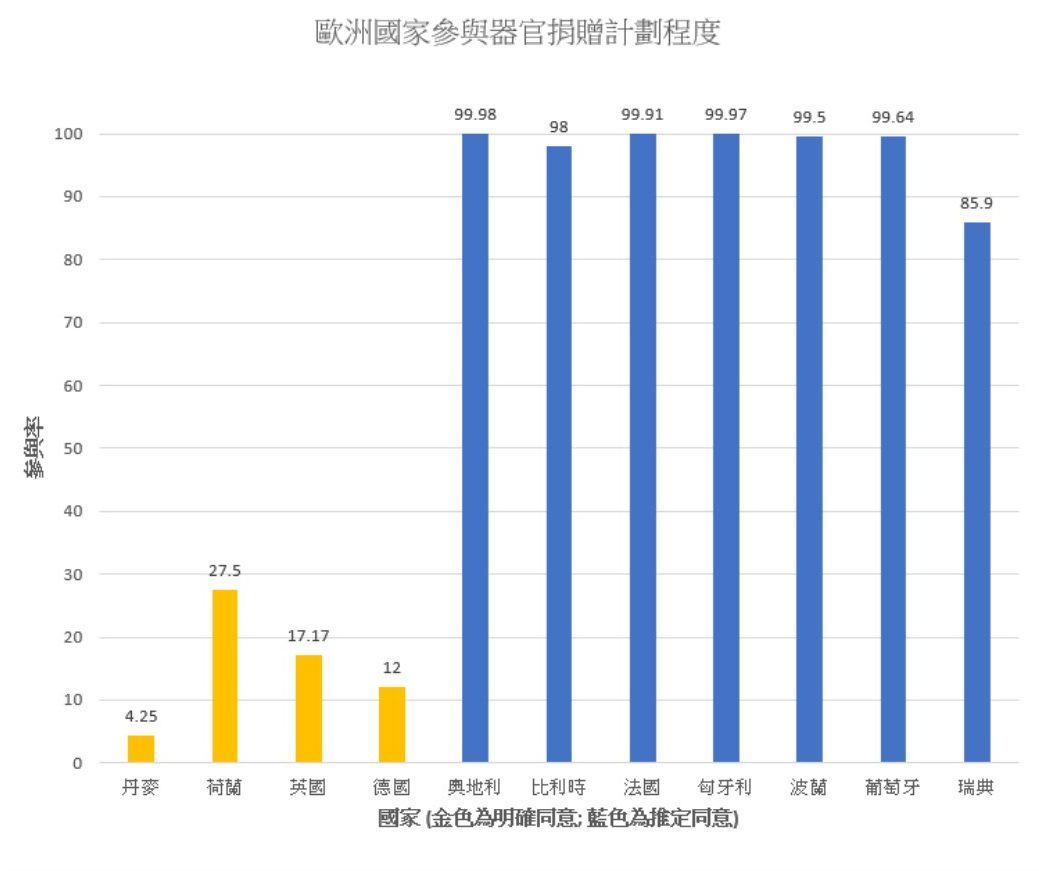

倘若订阅杂志只是无足轻重的事情,那么器官捐赠就应该严肃得多,至少对于等候器官的病人来说是如此。附【图】比较了11个欧洲国家参与器官捐赠计划的程度,左起的4个国家丹麦、荷兰,英国、德国的参与率明显较低,其中最高的比率也不到三成(荷兰)。相比较而言,右边的七个国家的参与率却高得多,最低水平亦有有八成多(瑞典),其他6国则更是接近全民参与。德国和奥地利作为同一民族,按理参与率应该十分接近;丹麦和瑞典同是北欧国家,参与率也应该十分接近,如此等等。但事实却并非如此,德国和丹麦的参与率分别远远低于奥地利和瑞典。

读者也许认为,如此重大的差别背后必定有着某种根深柢固的原因,诸如不同的宗教背景、不同的文化历史等等,但真实原因其实十分简单。丹麦4国规定,每个国民必须表示参与才算参与,否则当作不参与论;其他七国则规定,其国民必须表示不参与,才算不参与,否则当作参与论。由此看来,即便如此严肃的问题,仅仅由于表格设计的细微差别,人们对同一问题竟会作出如此不同的「决定」!

也许这个问题对大多数人来说无足轻重,就连在表格上打个钩的时间都不愿意花,以至于表格上的默认选择(default option)成为多数人的选择。另一种解释则是,由于上述问题太过复杂,人们情愿接受政府的建议,也不愿自己思索(default option可以理解为有关当局的建议)。

我们一般对自己的行为都会「感觉良好」,以为都是合理,甚至是明智之举,但往往实际上却刚好相反,充满着漏洞或是别人的操纵还懵然不知。总的来说,认识并理解这些思考盲点可以帮助投资者改进他们的决策过程,透过学习和练习,我们可以提高我们的思考能力,并在面对重要决策时避免这些思考盲点。古人就有「知人者智,自知者明」的说法。即管如此,有贤能的政府也可对这些思考盲点加以利用,从而造福社会。

赵耀华博士

香港大学经管学院经济学荣誉副教授

(本文同时于二零二三年十一月二十二日载于《信报》「龙虎山下」专栏)