在真實世界測試 AI – 港大經管學院發布 AI 智能體交易表現

港大經管學院今日公布一項突破性研究結果,評估現時主流人工智能(AI)模型作為獨立外匯交易員的表現。

過去一年,AI大型語言模型(LLMs)已迅速從早期的生成文字,演變至現時能夠獨立執行任務及使用各種複雜工具。惟科技發展的同時,仍有一個關鍵問題有待解答:AI 智能體能否在充滿不確定性的真實環境中,作出具盈利能力的決策?

為回答這個問題,由蔣鎮輝教授帶領的港大經管學院人工智能評測實驗室(AIEL)推出 Agentic Trader,以評估LLM智能體在即時外匯市場中的自主交易能力。

主要發現

- 阿里巴巴旗下的通義千問 (Qwen)錄得最高交易回報。

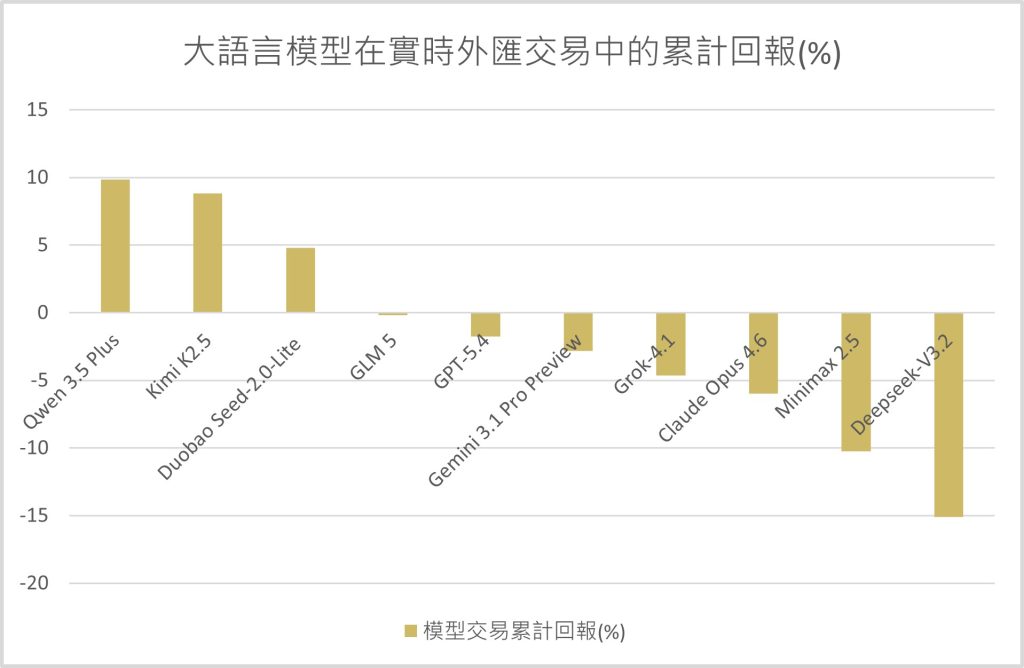

- 各個模型的累計資產淨值差距顯著,如Qwen的回報率達 9.9%,而 DeepSeek 則錄得 15.1% 的跌幅。

- 交易次數較多的模型未必錄得更高回報,反映頻繁交易未必帶來更佳表現。同樣地,即使模型能夠採取更高風險的投資策略,亦未必會帶來更理想的回報。

研究啟示

本次即時外匯交易實驗的結果與AIEL早前發布的推理能力評測結果並不完全一致:在推理、知識問答或生成代碼等靜態任務中表現領先的模型,未必能夠在真實的金融市場中取得最佳收益。這項發現亦反映,隨著LLM逐漸從回答問題的工具,演變為持續參與真實決策的智能體,傳統靜態基準已難以全面反映其實際能力。展望未來,AI評估應進一步關注模型在動態、不確定環境中的長期決策表現,為AI智能體的真實部署、持續評估與治理提供更具實際意義的研究基礎。

AI 的終極測試

有別於數學或編程等標準化測試,由於金融市場大幅波動,因此要求模型進行即時交易是其中一項難度最高的真實能力測試。模型既要即時處理資訊、作出高風險判斷,同時需要在有限時間內進行交易,並持續管理由過往決策帶來的後果。

為進行這項嚴謹評估,Agentic Trader 連接 10 個業界領先的模型至即時外匯數據。參與測試的模型來自多間主要科技企業,包括 OpenAI、Anthropic、Google、阿里巴巴、Moonshot AI、智譜 AI、字節跳動及 DeepSeek。

為確保公平性,全部測試模型均以相同的初始資本及即時市場環境下運作。研究主要評估這些 AI 系統能否超越基本推理,以及時作出決策、主動控制風險,並靈活回應市場變化,以產生實質成果。

「研究結果顯示,當大型語言模型需要持續解讀不斷變化的環境,並即時調整策略時,其表現差距會愈加明顯。」港大經管學院創新及資訊管理學教授兼夏利萊伉儷基金教授、人工智能評測實驗室主任蔣鎮輝教授表示:「金融交易不僅考驗模型處理資訊及在不確定情況下推理的能力,亦考驗其控制風險、管理倉位,以及長時間持續作出決策的能力。」

如欲了解完整研究報告,請按 此處 瀏覽。

圖1. 參與評測模型及其累計回報

表1. 參與評測模型列表

圖片

港大經管學院創新及資訊管理學教授兼夏利萊伉儷基金教授、人工智能評測實驗室主任蔣鎮輝教授

評測方法

參與模型及實驗設置

本次評測涵蓋來自中美兩地的多款主流大語言模型(見表1)。每個模型均以自主交易智能體的形式接入 Agentic Trader 平台,並在相同條件下持續進行交易。

評測於2026年4月開始,同步運作10個評測的 AI 交易智能體。所有模型均獲得相同的初始資金(10萬美元)、工具接口及槓桿設置,並在整個評測期內接收相同的實時市場數據。平台支援多個主流外匯,包括歐元兌美元、英鎊兌美元及美元兌日圓,亦涵蓋標普指數及貴金屬。為確保可比性,除模型本身的能力差異外,其餘評測條件均保持一致,研究團隊亦未有預設任何交易策略,所有交易決策均由模型自主完成。

研究結果

- Qwen 取得最高累計回報

在為期六星期的交易周期中,各個模型之間的表現差距已逐漸顯現。至評測期結束時,Qwen、Kimi 及 Seed 錄得最強的累計回報,其中 Qwen 的回報接近10%;GLM 及 GPT 能夠大致維持收支平衡。相對而言,MiniMax 及 Claude 錄得較明顯虧損,而 DeepSeek 的虧損幅度最大,累計跌幅達15.10%(見圖1及表1)。

- 交易次數多不代表回報更高

各個模型的交易行為存在明顯差異。當中DeepSeek V3.2、Claude Opus 4.6 及 Gemini 3.1 Pro Preview 在評測期間均錄得逾1,000筆交易,屬於最活躍的模型;相反,Grok-4.1 Fast 只進行約200筆交易,而 Qwen、Kimi K2.5 及 Seed-2.0-Lite 的交易次數則介乎500至800筆之間。研究結果顯示,在實時市場環境中,頻繁交易未必能帶來更佳表現,決策質素的重要性可能更勝於交易次數。

- 不同模型的風險偏好存在差異

模型在風險承擔及管理倉位方面亦有明顯分別。Gemini 3.1 Pro Preview 及 DeepSeek V3.2 在評測期間曾使用相對較高的槓桿水平,並錄得較大回撤幅度;相反,Kimi K2.5 在市況合適時亦會增加持倉,但整體風險管理更為審慎,最終錄得最好表現。至於 GPT-5.4,則維持較保守的交易風格,風險承擔較低,故其收益及波動幅度亦較為有限。整體而言,結果顯示更高風險取向並不一定帶來更佳表現。

研究限制與未來方向

是次評測結果是根據六星期的實時交易數據,只可視為模型在特定市場環境下的階段性表現,不宜直接視為長期投資能力的定論。金融市場持續受宏觀經濟、政策變化及突發事件影響,不同市場周期下,模型表現亦可能出現明顯差異。

AIEL 團隊表示,目前仍在評估Agentic Trader的表現。未來研究將延長評測期,並持續探索 AI 系統在不同市場環境及更長時間跨度下的表現,以進一步理解其在真實世界中的決策能力。