在真实世界测试 AI – 港大经管学院发布 AI 智能体交易表现

港大经管学院今日公布一项突破性研究结果,评估现时主流人工智能(AI)模型作为独立外汇交易员的表现。

过去一年,AI大型语言模型(LLMs)已迅速从早期的生成文字,演变至现时能够独立执行任务及使用各种复杂工具。惟科技发展的同时,仍有一个关键问题有待解答:AI 智能体能否在充满不确定性的真实环境中,作出具盈利能力的决策?

为回答这个问题,由蒋镇辉教授带领的港大经管学院人工智能评测实验室(AIEL)推出 Agentic Trader,以评估LLM智能体在即时外汇市场中的自主交易能力。

主要发现

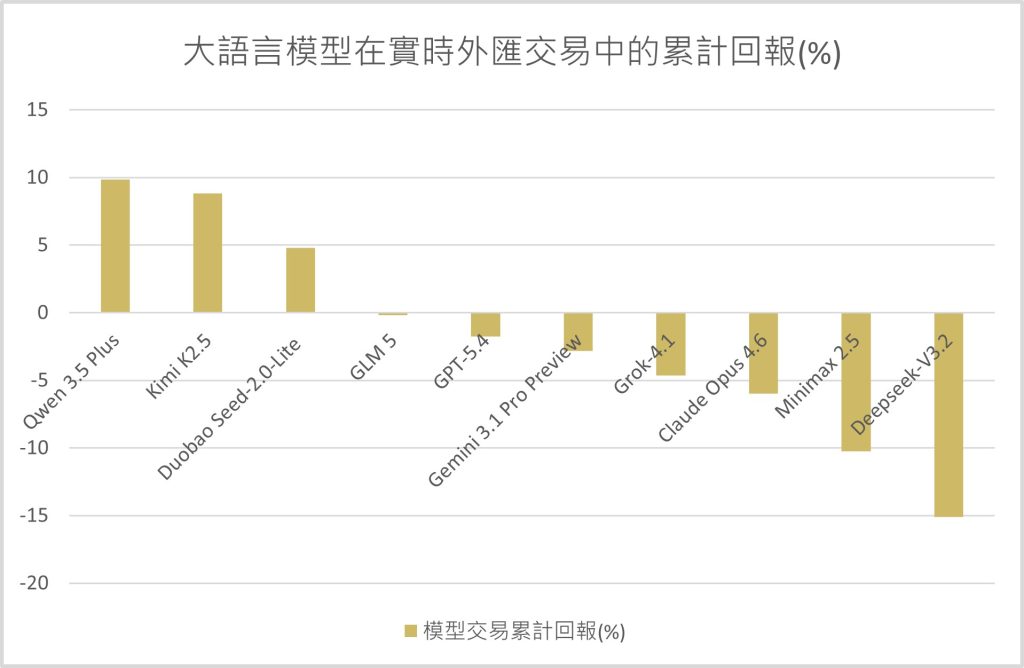

- 阿里巴巴旗下的通义千问 (Qwen)录得最高交易回报。

- 各个模型的累计资产净值差距显著,如Qwen的回报率达 9.9%,而 DeepSeek 则录得 15.1% 的跌幅。

- 交易次数较多的模型未必录得更高回报,反映频繁交易未必带来更佳表现。同样地,即使模型能够采取更高风险的投资策略,亦未必会带来更理想的回报。

研究启示

本次即时外汇交易实验的结果与AIEL早前发布的推理能力评测结果并不完全一致:在推理、知识问答或生成代码等静态任务中表现领先的模型,未必能够在真实的金融市场中取得最佳收益。这项发现亦反映,随著LLM逐渐从回答问题的工具,演变为持续参与真实决策的智能体,传统静态基准已难以全面反映其实际能力。展望未来,AI评估应进一步关注模型在动态、不确定环境中的长期决策表现,为AI智能体的真实部署、持续评估与治理提供更具实际意义的研究基础。

AI 的终极测试

有别于数学或编程等标准化测试,由于金融市场大幅波动,因此要求模型进行即时交易是其中一项难度最高的真实能力测试。模型既要即时处理资讯、作出高风险判断,同时需要在有限时间内进行交易,并持续管理由过往决策带来的后果。

为进行这项严谨评估,Agentic Trader 连接 10 个业界领先的模型至即时外汇数据。参与测试的模型来自多间主要科技企业,包括 OpenAI、Anthropic、Google、阿里巴巴、Moonshot AI、智谱 AI、字节跳动及 DeepSeek。

为确保公平性,全部测试模型均以相同的初始资本及即时市场环境下运作。研究主要评估这些 AI 系统能否超越基本推理,以及时作出决策、主动控制风险,并灵活回应市场变化,以产生实质成果。

“研究结果显示,当大型语言模型需要持续解读不断变化的环境,并即时调整策略时,其表现差距会愈加明显。”港大经管学院创新及资讯管理学教授兼夏利莱伉俪基金教授、人工智能评测实验室主任蒋镇辉教授表示:“金融交易不仅考验模型处理资讯及在不确定情况下推理的能力,亦考验其控制风险、管理仓位,以及长时间持续作出决策的能力。”

如欲了解完整研究报告,请按 此处 浏览。

图1. 参与评测模型及其累计回报

表1. 参与评测模型列表

图片

港大经管学院创新及资讯管理学教授兼夏利莱伉俪基金教授、人工智能评测实验室主任蒋镇辉教授

评测方法

参与模型及实验设置

本次评测涵盖来自中美两地的多款主流大语言模型(见表1)。每个模型均以自主交易智能体的形式接入 Agentic Trader 平台,并在相同条件下持续进行交易。

评测于2026年4月开始,同步运作10个评测的 AI 交易智能体。所有模型均获得相同的初始资金(10万美元)、工具接口及杠杆设置,并在整个评测期内接收相同的实时市场数据。平台支援多个主流外汇,包括欧元兑美元、英镑兑美元及美元兑日圆,亦涵盖标普指数及贵金属。为确保可比性,除模型本身的能力差异外,其馀评测条件均保持一致,研究团队亦未有预设任何交易策略,所有交易决策均由模型自主完成。

研究结果

- Qwen 取得最高累计回报

在为期六星期的交易周期中,各个模型之间的表现差距已逐渐显现。至评测期结束时,Qwen、Kimi 及 Seed 录得最强的累计回报,其中 Qwen 的回报接近10%;GLM 及 GPT 能够大致维持收支平衡。相对而言,MiniMax 及 Claude 录得较明显亏损,而 DeepSeek 的亏损幅度最大,累计跌幅达15.10%(见图1及表1)。

- 交易次数多不代表回报更高

各个模型的交易行为存在明显差异。当中DeepSeek V3.2、Claude Opus 4.6 及 Gemini 3.1 Pro Preview 在评测期间均录得逾1,000笔交易,属于最活跃的模型;相反,Grok-4.1 Fast 只进行约200笔交易,而 Qwen、Kimi K2.5 及 Seed-2.0-Lite 的交易次数则介乎500至800笔之间。研究结果显示,在实时市场环境中,频繁交易未必能带来更佳表现,决策质素的重要性可能更胜于交易次数。

- 不同模型的风险偏好存在差异

模型在风险承担及管理仓位方面亦有明显分别。Gemini 3.1 Pro Preview 及 DeepSeek V3.2 在评测期间曾使用相对较高的杠杆水平,并录得较大回撤幅度;相反,Kimi K2.5 在市况合适时亦会增加持仓,但整体风险管理更为审慎,最终录得最好表现。至于 GPT-5.4,则维持较保守的交易风格,风险承担较低,故其收益及波动幅度亦较为有限。整体而言,结果显示更高风险取向并不一定带来更佳表现。

研究限制与未来方向

是次评测结果是根据六星期的实时交易数据,只可视为模型在特定市场环境下的阶段性表现,不宜直接视为长期投资能力的定论。金融市场持续受宏观经济、政策变化及突发事件影响,不同市场周期下,模型表现亦可能出现明显差异。

AIEL 团队表示,目前仍在评估Agentic Trader的表现。未来研究将延长评测期,并持续探索 AI 系统在不同市场环境及更长时间跨度下的表现,以进一步理解其在真实世界中的决策能力。