銀髮經濟現生機

銀髮經濟現生機

根據特區政府統計處2016年公布的人口預測,香港人口老化在未來20年將加快步伐。2018至2038年,老年人口的數字和比率將分別從127萬和17.9%增至244萬和31.9%。換言之,在2038年,幾乎每3個香港人中,就有1人為65歲或以上的長者。

長者議題一般與貧困、危疾和社會福利扯上關係。究竟長者是香港的資產抑或負資產?人口老化對社會資源的運用及經濟有何影響,而政府面對人口老化的趨勢又有何對策?

高齡化壓力與動能

香港人口老化主因有三:壽命延長、生育率下降、生育率降幅超過死亡率降幅。醫療保健系統、房屋需求、公共福利金計劃和公共債務管理,一一面臨人口老化的挑戰。紓緩人口老化須靠經濟增長,增長可帶來收入,以應付長者房屋需求和醫療保健開支,並且減輕公共財政壓力及未來的赤字預算。

人口老化也是本地生產總值(GDP)和人均GDP下降的一大因素。隨着生育率持續下降,勞動市場的生力軍不足以彌補退休長者。勞動人口日減,退休人口反而日增,人均GDP走勢自然向下。公共福利金和長者保健開支佔GDP比重卻提升,在一定程度上蠶食了基礎設施和教育等長線投資。勞動人口萎縮亦變相推高平均工資水平。

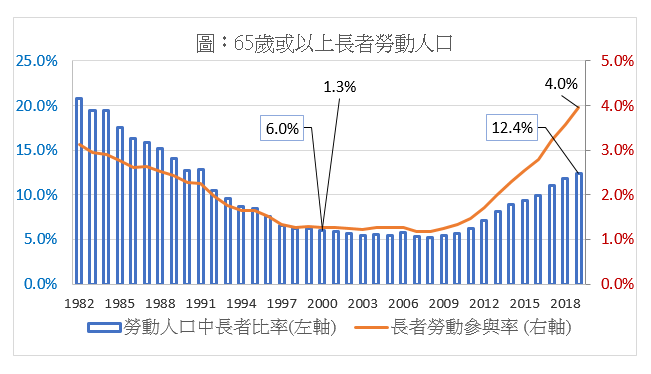

統計處的數據亦顯示,長者勞動力近年有增長的趨勢【圖】,15歲以上勞動人口中,長者佔比從2000年的6%增加到2018年的12.4%,增幅超過1倍。同期長者的勞動參與率亦由1.3%升至4%。財政司司長陳茂波於2020至2021年度《財政預算案》中表明,鑑於經濟和就業情況不斷惡化,每年將額外撥款3000萬元,以加強勞工處的就業計劃,進一步鼓勵僱主聘用長者、青年和殘疾人士,可見長者繼續就業已成為趨勢。

若能通過提升剩餘勞動人囗的生產力,即使活躍勞動人口佔總人口的比率下降,GDP和人均GDP仍可望維持不變。但經濟增長有賴創新,問題是老齡化社會能否持續創新。

創業晚成現象

創業精神講求活力,各地社會往往標榜年輕創業家的成功故事。人口老化一般被視為有礙社會創新,但一項就1960至2012年間33個經濟合作與發展組織(OECD)成員國的調查顯示,人口老化與發明活動彼此關係呈駝峰狀:勞動人口平均每100人之中,老年人數目介乎24至27之間時,經濟中的創新發明活動最活躍。

創業成功的不可或缺因素,還包括教育背景和專業及工商界網絡。歐美的研究指出,長者更有可能成功創業,而且50歲或以上創業者的失敗率也最低。不過許多長者創業卻受制於金融產品的年齡限制和較高的貸款利率,甚或購買僱員補償保險被拒。因此,政府應在政策上予以扶持。

一份由麻省理工學院、華盛頓大學、美國全國經濟研究所與美國人口普查局在2018年共同發表的調查報告,其中涵蓋2007至2014年間合共270萬名創業者,結果發現成功的新創企業創辦人的平均年齡介乎42至45歲,而50至60歲組別的成功比例,更比20至30歲的創業者高出2.5倍。無論是高科技或軟體產業,最初5年成長率最高的公司、透過首次公開招股或併購獲利的公司,創辦人的平均年齡也在40與45歲之間。

市場及政策新路向

縱使人口老化會帶來經濟增長放緩的風險,要是企業能夠審時度勢作出調整,以迎合銀髮市場的需求,亦可創造商機。老齡社會對醫療保健、長期護理、退休計劃和休閒用品等產品與服務的需求愈來愈大,而對幼兒教育、育兒和傳統銀行服務等需求則顯著減少。

企業的生產重點應隨人口老化而修訂。例如製藥企業可將部分研發資源,從兒科疾病藥物轉移到長者疾病藥物;人口老化也會刺激非處方藥物、高級食品和營養補充劑的銷量。面對市場整體需求因人口老化而放緩,企業可因應情況,轉為滿足銀髮消費需求而加以對沖,近年日本的成人紙尿褲銷量,就已超過嬰兒紙尿片。

銀行業務方面,可將資源投放重點從傳統以及投資服務轉向退休年金、退休計劃以及長者財富管理等等。銀髮一族資產增加,也可能導致對某些高端產品和優質服務的需求上升,其消費力不容低估。在美國,2010年50歲或以上者的消費較年輕人多出約10000億美元。在英國,戰後嬰兒潮一代持有80%的金融資產。在歐洲,65歲的年齡組別所擁有的資產價值超過3000億歐羅。

商界應多花時間和金錢來詳細分析年長消費者的行為及需要,並採用更具包容性的產品開發策略和行銷方法,以兼顧不同年齡組別的消費者,擴大產品範圍,將年長消費者的需求納入其中。

退而不休與經濟向上

OECD曾經估計,女性的退休年數平均為21至28年,男性則為14至24年。可見退休人士仍可選擇繼續工作頗長時間,由此維持勞動人口,以助經濟增長。

2011年,英國政府發布一項研究報告,若把人均勞動時間增加1年,實質GDP水平可提高約1%。故此,讓仍然具有生產能力的長者選擇繼續工作,並且加大足以提升生產力的人力資本投資,政府和企業就可透過創造就業機會,推進經濟發展。

要避免人口老化對整體經濟造成衝擊,其實特區政府和商界可以攜手採取主動,讓長者盡量繼續發揮所長,貢獻社會。這意味着須改革有礙他們留在勞動大軍中的制度和措施,例如撤銷提前退休的規定,或推行鼓勵老年人工作的稅務優惠等。

化潛能為動力

香港作為一個知識型經濟體,長者繼續工作的潛能和對經濟的潛在貢獻,無疑較一般傳統勞動力市場為高。

應對長者問題,不應簡單化地視之為扶貧和福利問題,要釋放年長人口的生產力,社會需要相應的基礎設施。老齡化社會實在需要一套前瞻性政策,配合《聯合國老年人原則》中確立的5項標準:獨立、參與、照顧、自我充實和尊嚴,為長者謀求福祉之餘,讓他們在新經濟中繼續發揮所長,甚至投入創新活動。

2016年《施政報告》中提及,「新一代的長者將更健康和更有活力,教育程度也較高,足可繼續為社會貢獻力量。政府將繼續建構長者友善城市,推廣積極樂頤年。」政策不能空談,當局務須積極推行有利長者就業和終身學習的措施,以利本港經濟復甦。

歐美各國和日本近年投放大量資源於樂齡科技(gerontechnology)的研究,當中如綠色環境、能源、保健和醫療等領域的發展,都能夠改善老齡化社會的生活質素。面對世界人口老化持續,為長者開發各類前端產品方面,香港的基礎科研再配合深圳的創新及科技,無疑潛力無限。

謝國生博士

港大經管學院金融學首席講師、新界鄉議局當然執行委員

(本文同時於二零二零年十二月二日載於《信報》「龍虎山下」專欄)