港需調整經濟賽道 重新定位7大優勢

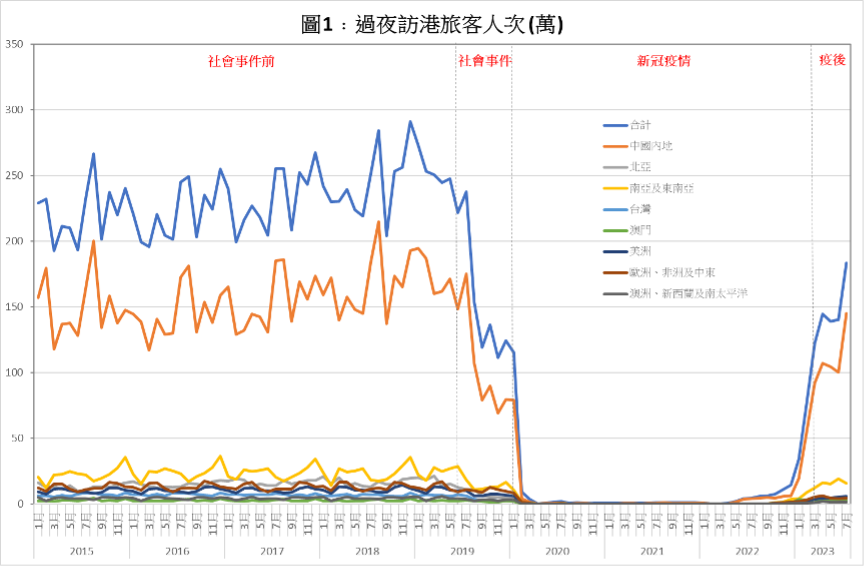

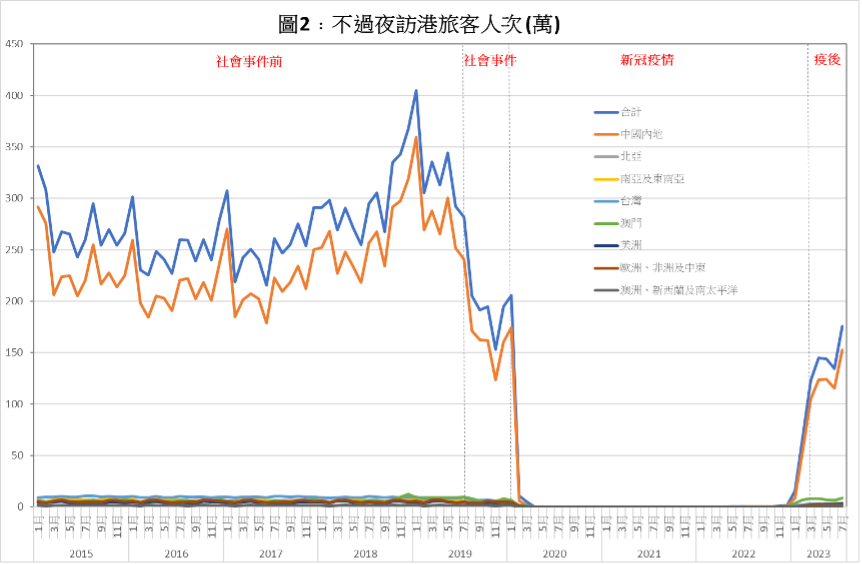

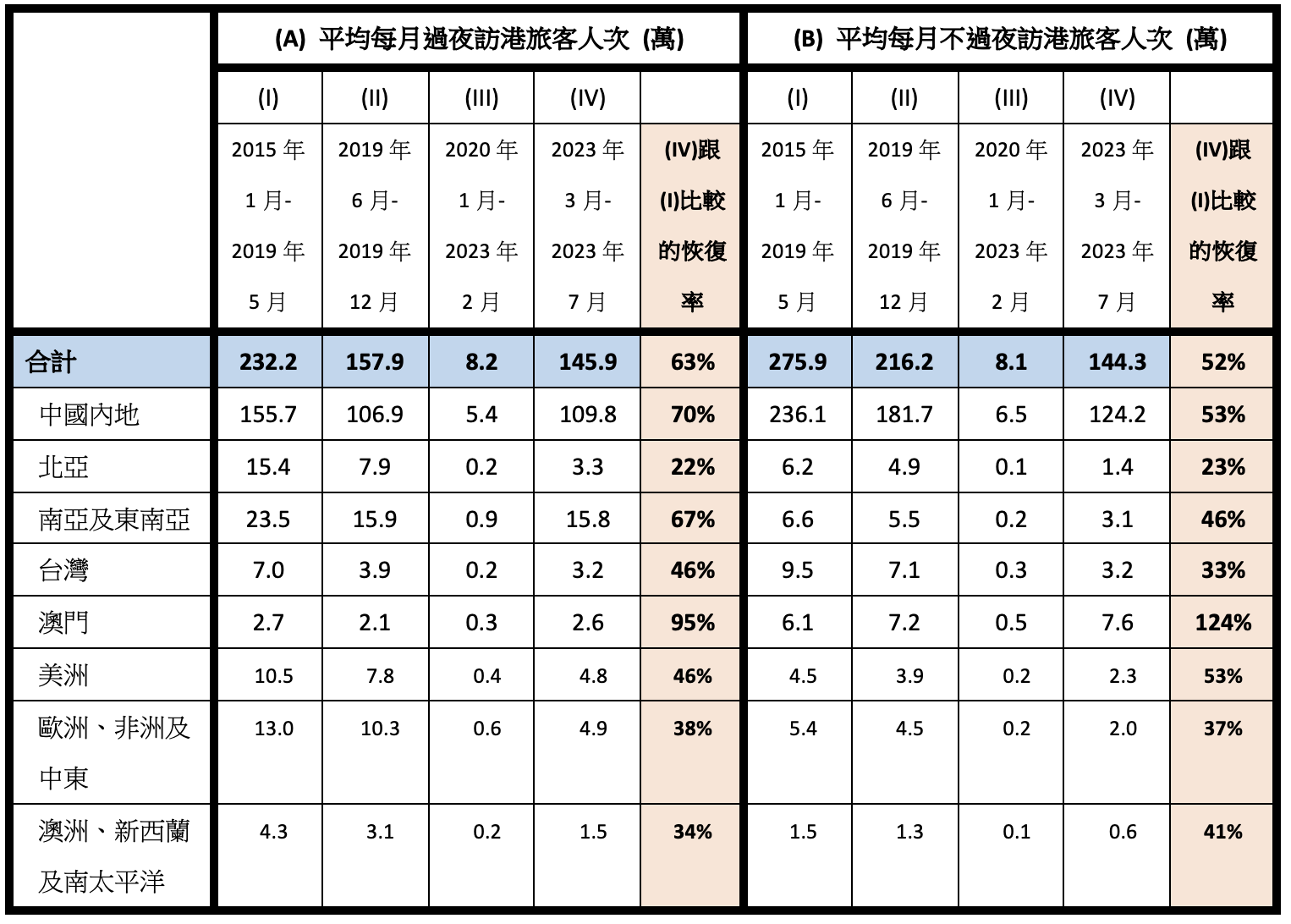

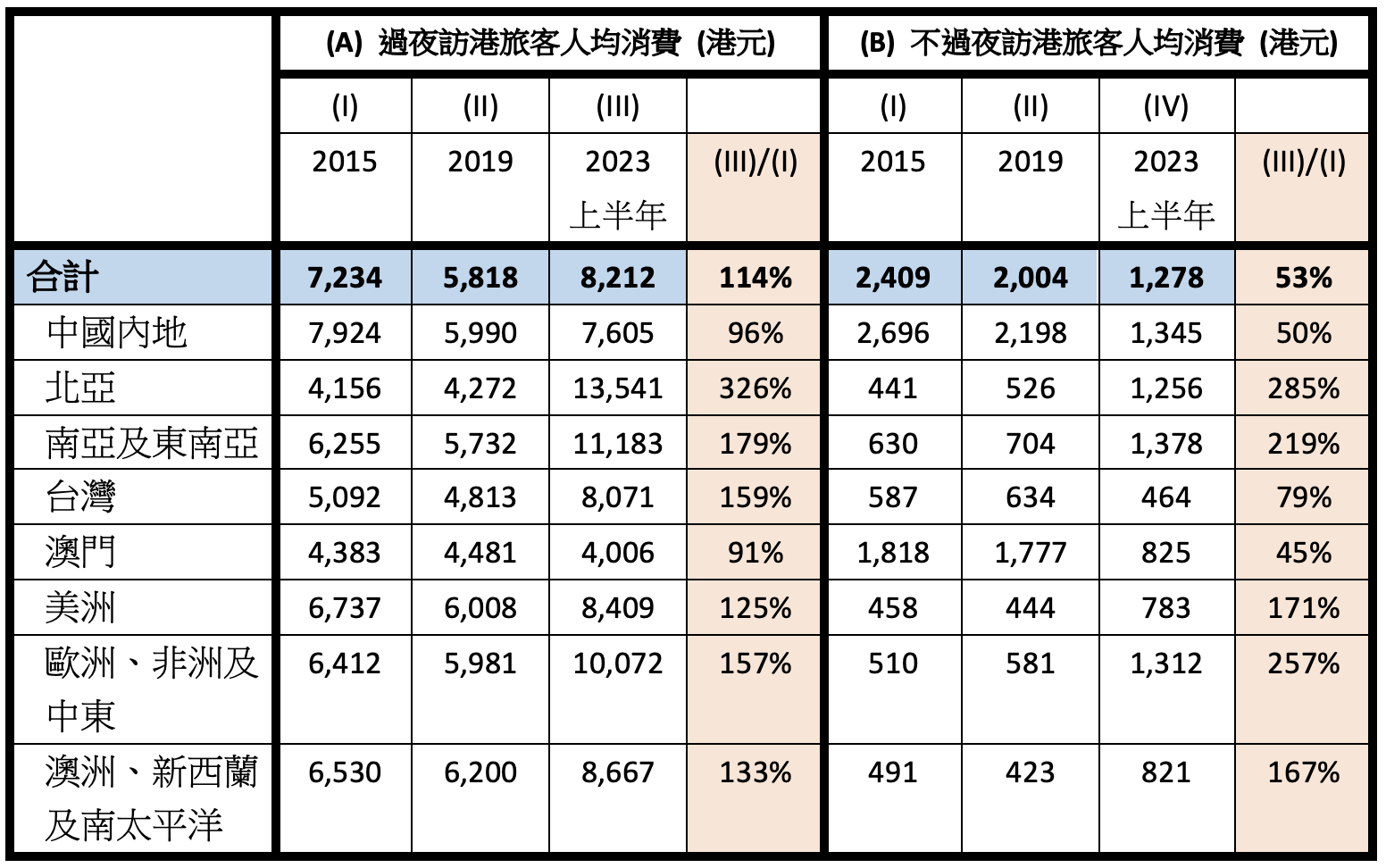

疫情過後,香港經濟在開關初期的報復式消費推動下V形反彈,但隨後便失去了增長動力,商界叫苦連天,市民只要到街上逛一逛,也能感受到零售業的水深火熱。

目前經濟難關的成因主要是「內憂外患」。外有環球經濟供應鏈去庫存、全球通脹持續、聯儲局繼續加息,以及多國經濟疲弱,加上環球地緣政治局勢緊張。內有國內房地產市場寒冬帶來的經濟漣漪,以及資本巿場成交枯竭。此外,香港近年的人口變化導致各階層勞動力嚴重減少,令各行各業的人力成本上升,再加上疫情後消費習慣改變,市民境外旅遊顯著增加。

過去,香港一直是內地資金及對外貿易的橋樑,但隨着中美經濟不景氣及關係持續緊張,其傳統金融中心的地位受到動搖。本地四大支柱產業中,除了金融服務業以外的三大產業——貿易及物流、旅遊及相關業務,以及專業服務業,多年來佔香港GDP比例逐年下滑,國內外競爭對手的生產力持續增長,分薄了香港優勢行業在全球巿場的佔額。

港府需正視經濟的核心及結構性問題,找出香港競爭力下降的原因,並制定相應的經濟戰略,這才有效幫助香港經濟轉型,穩民心。

探索「金磚+」新型多邊關係

未來十年,全球化的性質將全面改變,貿易會變得更數字化、區域化及服務化,各地政府亦着力構建具包容性但安全的經濟發展(Inclusive Secure Economic Growth,ISEG)。為應對這些新全球化趨勢,企業制定適合兩個不同陣營的標準產品,並實施供應鏈「加一」戰略。在這大環境下,東南亞和全球南方國家(Global South)等新興市場佔全球經濟佔比將逐漸增加,尤其是亞洲的印度、印尼及越南,中南美洲的墨西哥、智利及巴西,以及中東的阿聯酋及沙特阿拉伯,都因地緣政治局勢改變而獲益。

金磚國家(BRICs)今年第15次峰會落幕後將邀請阿根廷、埃及、埃塞俄比亞、伊朗、沙特阿拉伯和阿聯酋加入金磚國家合作機制,引發了對未來全球秩序的新想像。成員國在人口、GDP、石油等方面所佔全球比重較大,而6個新成員的全球GDP份額為11%,「金磚+」在全球GDP中的份額也將上升至30%,佔全球一半人口以上。

筆者認為「金磚+」的「人口+資金+資源」三頭馬車合作架構,將改變環球供應鏈的未來方向。香港需尋找作為全球南方國家中間人的新角色,在全球南方國家均缺乏平台下,充當其金融及貿易中心,突破西方金融世界秩序和體系,重塑金融及貿易「藍海市場」。

有見及此,最近筆者就職的港大亞洲環球研究所就舉辦了第六屆亞洲環球學人計劃,致力培育未來領袖和決策者。

來自17個包括眾多「一帶一路」國家的精英,從8月底進行為期三個月在香港、曼谷、北京及廣東省的研究、交流及訪問,以亞洲視野討論涵蓋金融、科技、可持續發展及法律等領域的課題,並構建全球學人與香港及亞洲各地的長期網絡。筆者鼓勵港府及更多非政府組織促進與非西方國家的交流,推動香港連接更多元的世界,並推廣香港品牌。

讓「香港高端製造」走遍世界

近月港府積極組織各種活動,如夜市活化香港等,短期內對提振社會氣氛的確有幫助。然而,筆者認為香港的競爭優勢並不在傳統旅遊活動,長遠而言,香港需走高增值產業發展路線,如醫療旅遊、高端製造業、健康科技,大數據科技等。因篇幅所限,筆者先集中討論瑞士模式,如何為當地創造高增值可持續。

瑞士擁有世界級的金融和製造業公司。該國科技精湛,產業集中於精細化和品牌化製造業,例如生物技術和製藥、精密機械行業和鐘錶行業。由於可創造大量的附加值,奢侈品和高端製造業足以支撐該國的高工資。瑞士產品因經常帶來「瑞士製造,高端優質」的印象,客戶願意為「瑞士製造」產品支付更高的價格,企業亦想在其產品上使用「瑞士製造」標籤,有見及此,瑞士政府要求企業需要在瑞士創造至少60%的附加值,產品才算是在瑞士生產。瑞士的成功,反映製造業在金融中心也可強大。

儘管瑞士收入水平高,勞動力市場也緊張,但自2008年全球金融危機以來,其生產力和經濟增長已經放緩。有見及此,瑞士政府將工業4.0、數碼化和各種新技術作為國家的新增長引擎,希望能夠推動創新並提高產能。

筆者亦自2020年一直倡議香港新型工業化的健康科技、食物科技、綠色科技、農業科技及半導體,可通過推動產學研與銷售互動,實現經濟結構轉型之餘,貢獻大灣區經濟發展:在上游做好零到一的知識及基礎研發市場化;在下游瞄準銷售「金磚+」成員國及東盟等日益擴大的市場。

香港要提升競爭力,需要推動創新發展,不只是技術創新,還需要商業及藝術創新。在保護國家安全及社會安定的前提下,特區政府亦應研究如何擴大自由的創作空間,人才及企業才可百花齊放,增加本港的經濟活力及韌性。

對香港經濟新定位的7大建議

香港毫無疑問可在全球金融及新經濟發展中扮演重要角色,同時從中獲益,推動本身經濟發展。在新全球化的格局下,香港企業面對轉型的挑戰,特別是如何從過往專注西方市場及制度的國際化模式,轉向其他市場,並填補新地緣政治領域缺失的業務空白。

筆者在此提出香港7大定位方向,願與有心人共謀對策:

1. 國際貿易專業服務中心:香港應為愈趨區域化及亞洲化的貿易提供數字化、融資、保險及管理等服務,藉此鞏固人民幣離岸結算中心的功能,驅動人民幣國際化及數字化。

2. 「港深研究,灣區開發,全球市場,國際融資」:港深優勢需互補,共建創科生態系統,讓香港成為大灣區創新集群的上游和下游。香港擁有世界一流大學,匯聚全球頂尖學者及科學家,在上游研發方面具有強大優勢,但應將上游研究轉化為實際應用項目,並與區內中游企業合作,同時做好下游產品開發及推廣,並創造更多投融資平台,幫助研究落地。

3. 人才中心:將大學納入人才計劃,行業與高等教育部門之間在課程發展方面加強合作,培訓新一代創新人才;並發展可持續多元化的人才計劃,吸引國內外精英來港之餘,特別向「金磚+」及「一帶一路」的人才提供培訓,並加以吸納。本港亦需更積極及人性化地解決海外人才來港遇到有關教育及住屋等問題。

4. 內地企業投資海外的主要通道:香港可利用其財務和法律優勢幫助國家企業「走出去」,在海外合規成立生產線及投資拓展業務,特別在東盟,RCEP和「一帶一路」經濟體。

5. 新型金融業:利用本港金融業的優勢及監管制度,促進香港經濟轉型,如區域綠色中心、知識產權、技術交易中心及連同深圳作全球創新中心,加上資本市場的廣深度,增長金融鏈,以促進初創及創科公司在潛在IPO前的發展。

6. 文旅之都:吸引Z世代「體驗型」高價值遊客。從文化藝術的角度,帶領國際藝術管理者了解並交流香港及整個大灣區的發展,探索各種跨區域合作的機會。

7. 數字經濟中心:香港應爭取參與區內的數碼交付服務及數字貿易代理,並利用區塊鏈技術幫助解決新興國家普遍存在缺少認證紀錄或數據不全等痛點。香港在電訊基建配套及國際頻寬接駁方面,均達全球最先進水平,位列亞太區最具吸引力的數據中心選址前列,緊隨新加坡、悉尼及東京。香港建立數據中心,可促進其智慧城市及數據科技產業發展。

國際形勢風高浪急,現在是決定香港未來的關鍵時刻。香港必須迎難而上,鞏固競爭優勢並同時開拓新機遇,才能在時代洪流下屹立不倒。

鄧希煒教授

港大經管學院副院長(對外事務)、亞洲環球研究所總監、馮國經馮國綸基金經濟學教授

林康聖先生

港大經管學院導師、香港經濟及商業策略研究所研究經理

(本文同時於二零二三年十月十八日載於《信報》「龍虎山下」專欄)