知人者智 自知者明

我們習慣認為自己的行為是理性、合乎邏輯,而且是經深思熟慮的,但現實上,我們的行為往往是「不經大腦」的,有許多盲點,甚至受到誤導和操縱而不自知。

在丹尼爾.卡內曼的《思考,快與慢》一書中,他提出了兩種思考系統:「系統1」代表快速思考,「系統2」代表慢速思考:

系統1(快速思考)是我們的自動駕駛模式,它是直覺的、迅速的,並且不需要我們的意識努力。這種思考方式能幫助我們處理日常生活中的大部分狀況,比如識別物體,理解簡單語句,或者瞬間做出應對行為;

系統2(慢速思考)則是我們的分析模式,這種模式需要我們的意識集中,並投入時間和精力。例如,解決複雜的數學問題、決定投資策略或者計劃未來的路線。

快速思考的盲點

快速思考是一種解決問題或做出決定的快速、經驗主導的策略或「心理捷徑」。然而,這些心理捷徑有時會導致認知偏誤。

「可得性偏誤」(availability bias)是一種常見的心理捷徑,我們往往依賴最近的或最突出的例子來評估某種情況的頻率或可能性。

比如,看到新聞報道關於飛機失事,我們可能會過度估計飛行的危險性。在「可得性偏誤」之下,我們過度依賴最近或最明顯的訊息,而忽視其他重要的訊息。

「代表性偏誤」(representative bias)則是我們依賴對類別典型性的判斷來做出推斷或決定。例如,我們看到一個戴着眼鏡,喜歡讀書的人,在圖書管理員和農民之間,我們認為他是前者而非後者,殊不知他更有可能是後者,因為在這個國度,農民的人數遠高於圖書管理員。由於「代表性偏誤」,我們過度依賴刻板印象,而忽視實際的數據。

這只是眾多思考盲點的一部分,我們受到誤導的日子比比皆是。

思考盲點的影響

英國一份有名的雜誌曾刊登出一則訂閱廣告,提供以下3種訂閱方式:

(1)網上版:年費59美元

(2)印刷版:年費125美元

(3)網上版和印刷版:年費125美元

你發現其中的獨特之處了麼?一位心理學家注意到第二個選擇提供的貨品比第三個選擇要少,要價卻完全相同,因此推斷應該不會有人選擇前者。他於是打電話向出版社諮詢,為何要把這選擇列出來,卻不得要領。

該心理學家仍然好奇,於是進行了一個小實驗,讓學生從3個選擇中挑選一個,結果16%的學生挑選了第一選擇,餘下的84%挑選了第三選擇,第二選擇果然無人鍾意;接着他又找來另一批學生,這次只讓他們在第一和第三選擇之間挑選,結果有68%的人挑選了第一選擇,只有32%的人選擇了第三選擇!換言之,第二選擇本身雖然毫無吸引力,其出現與否,卻可以影響人們對另外兩個有效選擇之間的比較!

這例子說明我們在做決策的時候,若以不同的方式呈現相同的資訊,會導致我們做出不同的決策。這就是所謂框架效應(framing effect)。

對投資的影響

在投資領域,認識並理解這些思考盲點是至關重要的。例如,「過度自信偏誤」(overconfidence bias)可能導致投資者過度評估自己的能力或訊息的準確性,從而承擔過大的風險。認識到這一點,投資者可以更加謹慎地評估自己的決策,避免承擔不必要的風險。

同樣,「確認偏誤」(confirmation bias)使我們傾向於尋找和記住符合我們現有觀點的訊息,而忽略或忘記與之相反的訊息。這可能導致我們做出基於不全面或不平衡訊息的決定。它可能導致投資者過度重視符合他們投資理念的訊息,而忽視反對的證據。投資者因而堅持錯誤的投資策略,而不是根據新的訊息調整他們的策略。

此外,「損失厭惡」(loss aversion)是指人們對損失的反感遠大於對同等大小的收益的喜愛。這可能導致投資者在面臨可能的損失時過於保守,避免風險的同時也可能錯過潛在的投資機會。

總的來說,認識並理解這些思考盲點可以幫助投資者改進他們的決策過程,避免不必要的風險,並最大化他們的投資回報。透過學習和練習,我們可以提高我們的思考能力,並在面對重要決策時避免這些思考盲點。

器官捐贈

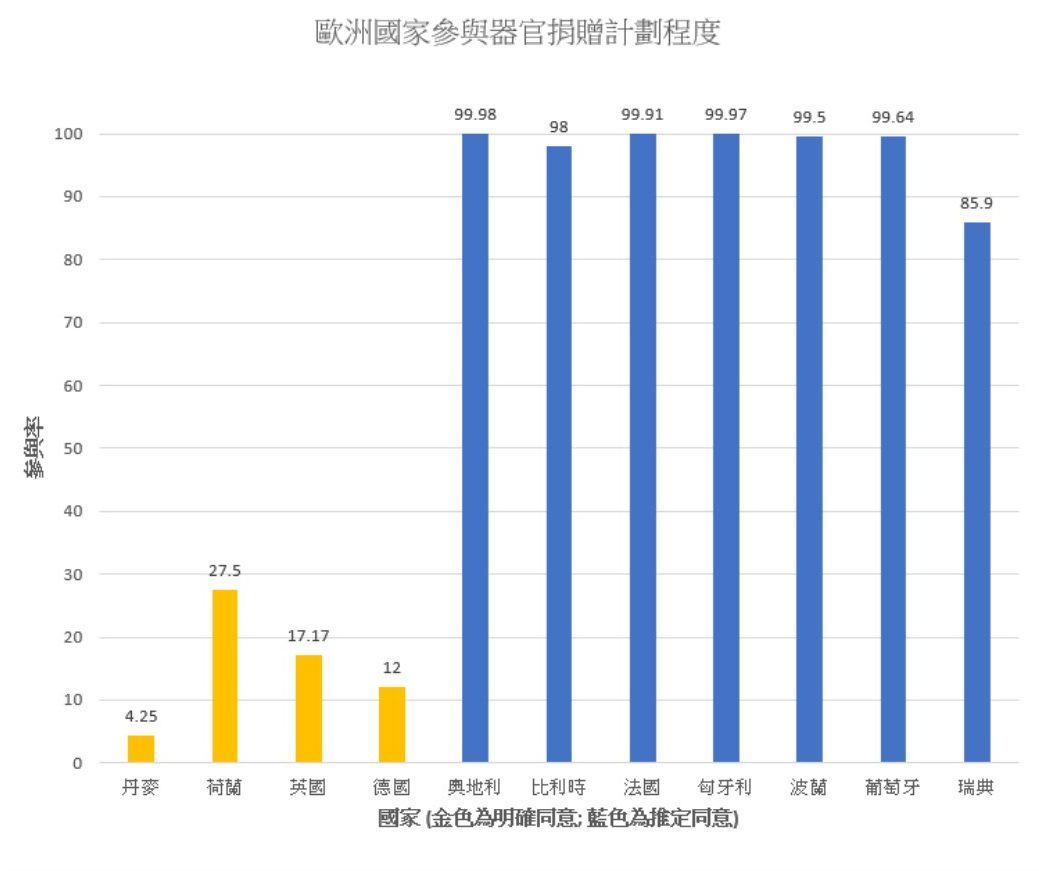

倘若訂閱雜誌只是無足輕重的事情,那麼器官捐贈就應該嚴肅得多,至少對於等候器官的病人來說是如此。附【圖】比較了11個歐洲國家參與器官捐贈計劃的程度,左起的4個國家丹麥、荷蘭,英國、德國的參與率明顯較低,其中最高的比率也不到三成(荷蘭)。相比較而言,右邊的七個國家的參與率卻高得多,最低水平亦有有八成多(瑞典),其他6國則更是接近全民參與。德國和奧地利作為同一民族,按理參與率應該十分接近;丹麥和瑞典同是北歐國家,參與率也應該十分接近,如此等等。但事實卻並非如此,德國和丹麥的參與率分別遠遠低於奧地利和瑞典。

讀者也許認為,如此重大的差別背後必定有着某種根深柢固的原因,諸如不同的宗教背景、不同的文化歷史等等,但真實原因其實十分簡單。丹麥4國規定,每個國民必須表示參與才算參與,否則當作不參與論;其他七國則規定,其國民必須表示不參與,才算不參與,否則當作參與論。由此看來,即便如此嚴肅的問題,僅僅由於表格設計的細微差別,人們對同一問題竟會作出如此不同的「決定」!

也許這個問題對大多數人來說無足輕重,就連在表格上打個鈎的時間都不願意花,以至於表格上的默認選擇(default option)成為多數人的選擇。另一種解釋則是,由於上述問題太過複雜,人們情願接受政府的建議,也不願自己思索(default option可以理解為有關當局的建議)。

我們一般對自己的行為都會「感覺良好」,以為都是合理,甚至是明智之舉,但往往實際上卻剛好相反,充滿着漏洞或是別人的操縱還懵然不知。總的來說,認識並理解這些思考盲點可以幫助投資者改進他們的決策過程,透過學習和練習,我們可以提高我們的思考能力,並在面對重要決策時避免這些思考盲點。古人就有「知人者智,自知者明」的說法。即管如此,有賢能的政府也可對這些思考盲點加以利用,從而造福社會。

趙耀華博士

香港大學經管學院經濟學榮譽副教授

(本文同時於二零二三年十一月二十二日載於《信報》「龍虎山下」專欄)