一手楼市典型事实:近8年数据分析与反思

房屋是当前香港最具争议性的政策范畴之一。自2010年代初特区政府开征额外印花税、买家印花税及双倍从价印花税后,二手楼市的成交量大幅下跌,一手楼市愈显重要。然而,由于缺乏成交量以外的市况指标,市民对一手楼市的认识相对有限。到底一手单位比二手单位卖贵多少?发展商声称新盘「价钱贴市」是否可信?有什么因素影响新盘定价?本文运用计量经济学的方法分析私人住宅一手市场,并提供一些典型事实供读者参考。

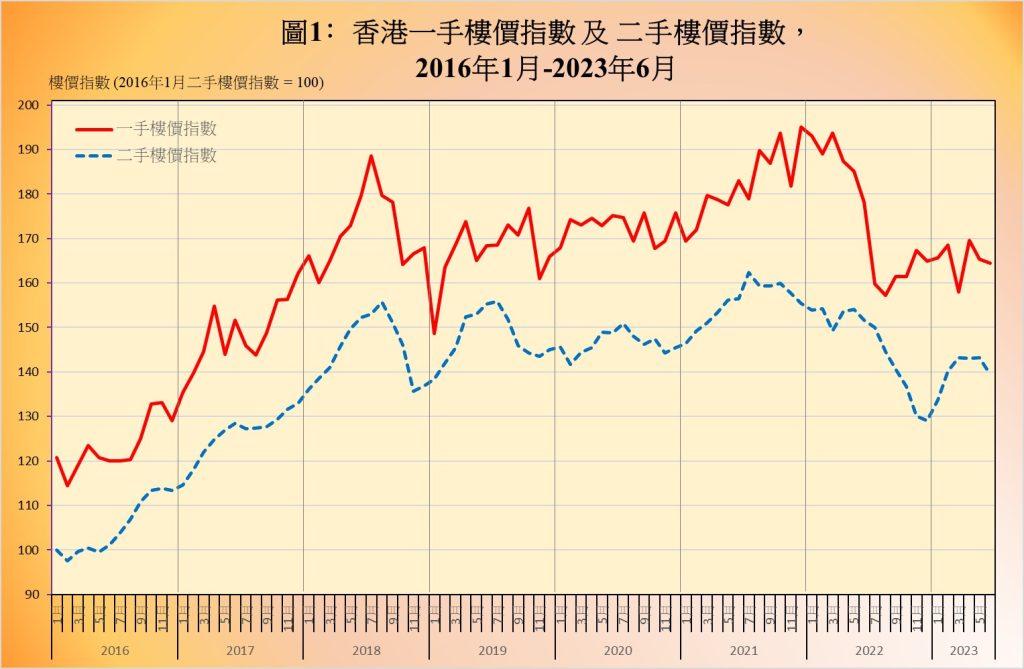

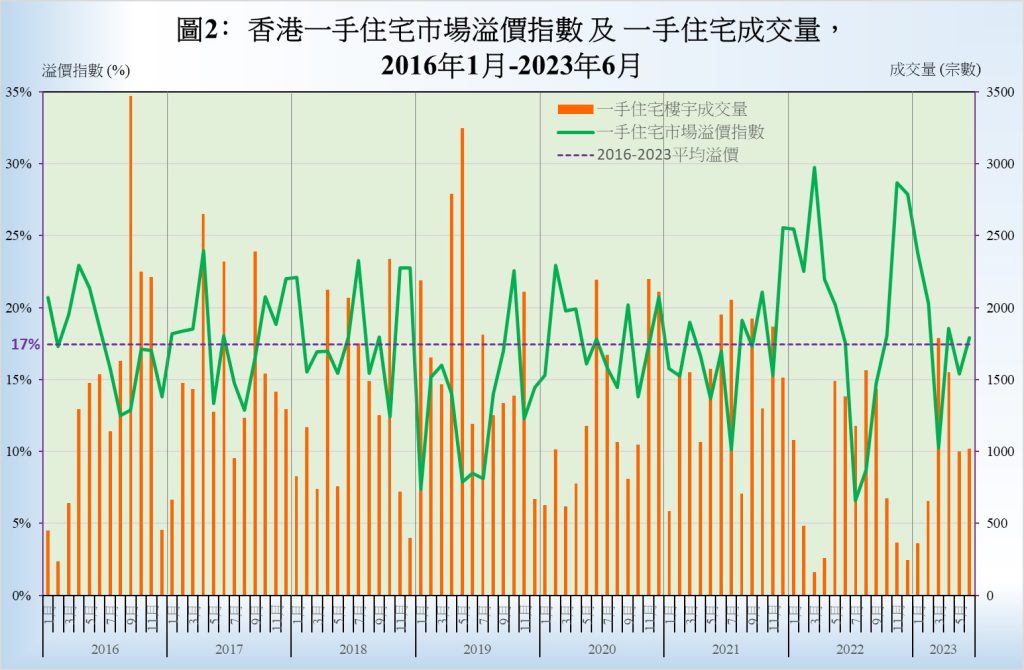

笔者从发展商的新盘网址、地产站及地产代理公司网址,追踪2016至2023年上半年一手私人住宅的成交数据,以及中原、美联、利嘉阁190个二手指标屋苑的成交数据。通过特征价格法(Hedonic price model)控制单位面积、楼层、楼龄、地区、交通等因素,可得出经过上述因素调整的一手和二手楼价指数【图1】;两项指数之间的百分比差异是一手住宅市场的溢价指数【图2】,显示经过特征控制后,一手楼市相对二手楼市的平均价格差异。

资料来源:笔者提供

資料來源:筆者提供,土地註冊處

此外,透过特征价格法也可评估个别新盘所推单位的平均溢价。【表】中所示为2021至2023年上半年大型新盘(即在首推30日一共推出300个以上单位)在首推30日的溢价估算和售出单位占比。梳理图表资料后,可归纳出下列有关本港一手楼市的六大典型事实:

事实一:一手楼市平均溢价约为17%

【图2】所示,2016至2023年上半年的平均一手住宅市场溢价为17%;换句话说,一手单位与假定具有相同特征(包括特征调整楼龄为零)的二手单位相比,售价平均高出17%;例如,相对于一个售价为600万元的二手单位,一个具有相同特征的一手单位的售价平均高出约100万元。

另外,大体来说,当新盘溢价较高时,一手住宅成交量会较低【图2】。背后成因或为溢价较高的单位普遍较难售出,符合经济供求定律,例如2021年荟蓝和海茵庄园在首推月份的溢价分别为23%及35%,售出单位占比就下降至六成左右;又或者是因为缺乏焦点新盘推出时,一手楼市被普遍定价较高的货尾单位主导。

事实二:一手楼价变动有助预测二手变动

利用2016至2023年上半年的数据,运用计量经济学中的格兰杰因果检验(Granger causality test),笔者发现过去一至两个月的一手楼价变化有助解释当前的二手楼价变化,两者存在显著的格兰杰因果关系。因此,今天的一手楼价变动有助预测未来一至两个月的二手楼价变动【註1】。

事实三:大型新盘开价贴近一手非二手

从附表数据可得出,2021至2023年上半年大型新盘首推月份的平均溢价为15%,而同期的平均一手住宅市场溢价约为17%【图2】。这意味着经过特征调整后,大型新盘在首推月份的单位价格与整体一手市场相比,平均只低2%左右,而相对于整体二手市场则高出约15%。因此,普遍而言,大型新盘首月开价时「价钱贴市」是指贴近整体一手楼价,而非贴近整体二手楼价。当然,也有个别新盘开价贴近整体二手楼价,如首推月份溢价仅为2%的NOVO LAND 1A期。

事实四:不同新盘溢价可存很大差异

在2021年年底大卖的MONACO ONE,首推月份溢价只有8%,而同期销情稍逊的The YOHO Hub,其溢价则高达31%。另外,根据上述事实三的分析,首推月份的单位较便宜,意味着货尾单位平均价格会较高,一手楼市出现俗语所谓「卖剩蔗反而唔平」的现象。

除了溢价因素外,新鸿基的大型新盘销情向好,从附表中可见,该集团几乎所有新盘在首月都录得超过八成销量。

事实五:低息环境支持较高新盘溢价

2021至2022年初,为了应对新冠疫情引致的经济冲击,美国联邦储备局维持联邦基金利率在近零水平;自2022年3月起,通胀问题迫使该局至今加息11次;基于联系汇率制度,香港的利率走向大致跟随美国。从附表计算可得出,2022年3月之前,大型新盘首推月份的平均溢价为18%,而2022年3月以后则为13%。由此可见,大体而言,低息环境支持较高的新盘溢价,反之亦然。

事实六:经济增长支持较高新盘溢价

根据政府统计处数据,2021年和2023年上半年各季皆录得实质本地生产总值按年增长,2022年各季则录得收缩。从附表数据可得出,2021年和2023年上半年大型新盘首推月份的平均溢价为16%,而2022年则为13%。所以,大体而言,当经济扩张或复苏时,发展商在新盘定价会较为进取;相反,经济衰退时,发展商定价则趋向保守【註2】。

治理房屋问题关键:治标还须治本

香港的房屋问题严峻,在国际公共政策顾问机构Demographia最新发表的报告中,香港已连续13年居于全球楼价最难负担城市榜首;另外,自2004年高点以来,香港自置居所比率停留在大约五成,显著低于富裕经济体系的普遍逾60%水平【註3】。归根究柢,香港房屋问题症结在于供求持续失衡,以致楼价长期处于高于一般市民所能负担的水平,且自置居所比率几无改善。

本届政府引入绩效指标(KPIs)以监督政策进度和成效。在土地及房屋政策方面,去年《施政报告》提出共约30个KPIs,涵盖确保土地供应、精简发展程序、增加公屋供应和缩短轮候时间、改善公屋设施等,却居然缺乏任何跟楼价和自置居所比率有关的KPIs。试问即使这些KPIs全数实现,但楼价依然高企,自置居所比率仍停留在五成水平,房屋问题就可算解决了吗?政府应当探究,香港的房屋问题是什么?问题症结何在?为解决问题要制定什么政策目标?什么措施治标又治本、什么措施治标不治本、什么措施不治标也不治本?【註4】

反映过去治标不治本的房屋政策之一,在于自2014年逐年公布的《长远房屋策略》,目标是透过订立10年房屋供应目标以稳定楼市。纵使增加房屋供应是一项楼市治标方案,但政策目标居然是「稳定」楼价仍高、自置居所比率仍低的楼市。没有正确的目标,当局自然不能制定解决问题的方案。例如2022年《长远房屋策略》订立10年房屋供应目标为21万个公屋单位、9.1万个资助出售单位,以及12.9万个私楼单位。这三个供应目标背后,其实隐含着保持本港大约五成的自置居所比率【註5】,又如何能长远解决香港的房屋问题呢?反观1997年时任特首董建华在《施政报告》中提出:「我为特区政府订下了三个主要目标……在十年内,全港七成的家庭可以自置居所」;对照26年后今日的香港,这一席话仍是比上述《长远房屋策略》及众多KPIs更能瞄准房屋问题的政策愿景和目标。

特区政府必须针对楼价高、自置居所比率低的问题,以解决此等问题作为愿景和政策目标,从而制定治本的措施,才是应对香港房屋问题之道。否则,即使订立再多的土地及房屋政策KPIs,最多只能被视为在不同层次范畴的治标方案,而非从大局着眼解决香港房屋问题的治理之法。

资料来源:笔者提供,发展商新盘网址

【註1】笔者亦发现一手楼价指数能够作为香港宏观经济状况的领先指标,方法可参阅何志培文章〈香港经济周期的典型事实〉和〈香港的综合经济指标〉,《政府经济顾问办公室经济札记》2019/07 -08。

【註2】要更严谨判定事实五和事实六中溢价,利息和经济增长之间的关系,需要运用回归分析。因篇幅所限,此处不赘。

【註3】香港特区立法会秘书处,2021,〈自置居所对香港社会经济的影响〉,《研究简报》2020-2021年度第2期。

【註4】程腾欢,〈房屋政策 错中之错〉,《明报》,2018年6月4日。

【註5】假设资助出售单位住户拥有业权,这10年供应目标意味着新单位的自置居所比率为:(91000+129000)/(210000+91000+129000)=51%。

何志培博士

港大经管学院经济学讲师

曹曦月博士

港大经管学院经济学讲师

谢浩志先生

港大经管学院研究助理

(本文同时于二零二三年八月九日载于《信报》「龙虎山下」专栏)