追踪数据解读RCEP 自贸四大关键趋势

历经7年谈判,全球规模最大的自由贸易协定——《区域全面经济伙伴关系协定》(RCEP)于2022年1月1日正式生效,成员国共占世界人口近30%以及全球GDP超过三分之一。在全球经济碎片化持续加剧之际,RCEP被寄予厚望。这项协定汇聚了亚太地区规模悬殊、制度各异的多元国家,展现出区域包容性合作的强大潜力与韧性。

实施至今3年以来,RCEP对亚太地区的贸易格局产生了哪些影响?又将如何重塑成员国之间的贸易模式?本文将根据香港大学亚洲环球研究所团队建立的“RCEP Tracker”【注】,比较分析2020年首季至2024年第三季各RCEP成员的贸易表现,并总结出以下四大发展主轴:

一、中国稳居RCEP区内最大出口国之位,但出口增长明显放缓。虽然2024年对RCEP伙伴的出口在2023年衰退后稍有回升,然而整体动能仍显疲弱。

二、日本持续推进贸易多元化策略,在加强与越南、马来西亚等国合作的同时,有效降低对中国市场的依赖。综观2024年,日本对RCEP的整体贸易额略有下降。

三、东盟内部贸易在经历2023年的萎缩后,于2024年强劲反弹7%,反映出区域经济整合逐渐深化,为成员国带来新的增长动力。

四、RCEP成员与非成员国之间的贸易持续扩大。2024年,对非RCEP伙伴的出口增长达5%,总额为3.4万亿美元,增幅首次超过区内贸易。

趋势一:中国对RCEP贸易增长放缓

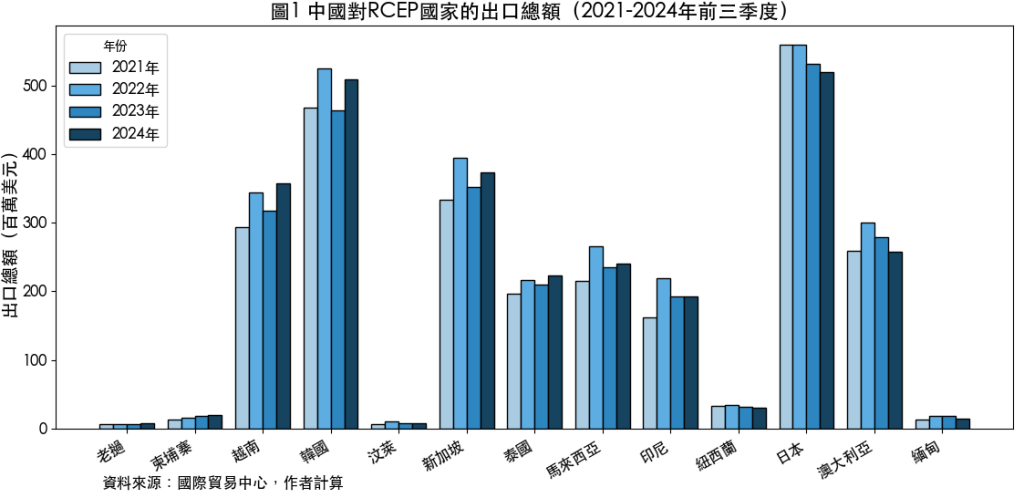

中国作为RCEP的核心成员,一直在区域贸易中扮演主导角色。2024年首三季,中国对RCEP成员国的出口总额达27.6亿美元,按年同期增长3.6%,在2023年8.5%衰退之后,贸易活动呈现稳步回升的趋势。这一温和复苏反映出中国与RCEP伙伴国的贸易关系已经调整,进入平稳阶段。

新冠肺炎疫情后,中国对RCEP的出口于2021年录得24.9%的爆发式增长,并在2022年延续强劲扩张。然而,随着全球供应链重组、东盟国家制造业竞争力提升,2023年中国对RCEP的出口首次出现8.5%的负增长。

2024年的小幅回升,伴随着明显的市场结构变化。一方面,中国对日本的出口已连续第二年下滑(2024年下降1.9%,2023年下降5.1%),反映日本积极推动供应链多元化,逐步减少对中国的依赖。另一方面,越南市场表现出色。中国对越南出口增长12.7%,一举扭转2023年7.5%的跌势,凸显越南在全球供应链中的地位持续上升。

在东盟区内,中国的贸易表现各异。老挝、柬埔寨及越南分别以17.7%、14.6%及12.7%的年增长率,成为中国出口增速最快的市场,可见中南半岛国家经济活力显著提升。相比之下,新加坡、泰国等较成熟市场则维持约6%的稳定增长,印尼则仅微升0.3%。澳洲与缅甸因国内因素而出现需求萎缩,中国对这两国的出口分别减少7.5%和17.6%。

值得注意的是,中国对南韩的出口于2024年强劲反弹9.6%,主要受惠于电子零组件及工业设备需求回升。这一变化与南韩制造业景气回暖密切相关,亦印证了RCEP关税优惠对高科技产业供应链的积极促进作用。

整体而言,尽管中国仍然是RCEP区域最大的贸易枢纽,但成员国彼此的贸易流向已趋多元化。这一变化既源于各国产业升级与供应链调整,也反映出RCEP框架下区域经济整合的深化进程。

中国与RCEP伙伴国的贸易关系已踏上新台阶。一方面,中国凭借完备的产业体系与规模优势,将继续在机械设备与电子产品领域担当关键供应者角色;另一方面,东盟国家则透过提升制造能力及签署多元化贸易协定,逐步打破对单一市场的过度依赖。这种动态平衡的格局,预料将持续重塑RCEP区域未来的贸易版图。

趋势二:日本对RCEP贸易疫后波动渐缓

自2020年以来,日本与RCEP成员国的贸易关系呈现明显的起伏波动。2021年,日本对RCEP国家的出口一度录得23.2%的强劲增长,只是势头未能延续。2023年,出口总额更急跌13.3%,2024年进一步下降3.5%,反映区内需求持续降温。

贸易格局的转变,亦清晰地体现于日本与东盟市场关系的重构表征。越南与马来西亚市场韧性较强,日本对这两国的出口维持稳定增长;反观对泰国及印尼则分别大幅下滑11.8%和12.9%。菲律宾市场在经历2023年19.1%的重挫后,2024年跌幅收窄至2.6%,呈现初步企稳的迹象。

这种多样化趋势,反映出日本供应链策略的调整方向。越南与马来西亚得力于制造业发展蓬勃、生产成本较低,以及积极参与《全面与进步跨太平洋伙伴关系协定》(CPTPP)与RCEP等战略性贸易协定,正逐步成为日本推动“中国+1”供应链多元化的重要据点。相较之下,泰国与印尼因生产成本上涨、政治局势不明朗,以及经济复苏缓慢等因素,在日本出口市场中的竞争力尤其逊色。

显而易见,日本正致力降低对中国市场的依赖。2020年,中国占日本对RCEP成员国出口总额的48%,为其区内最重要的贸易伙伴。至2023年,该比例降至41.7%,但在2024年则又稍升至42.8%。这种波动既反映出中国市场难以被完全取代的现实,亦显露出日本在重塑贸易格局过程中所面临的结构性制约。

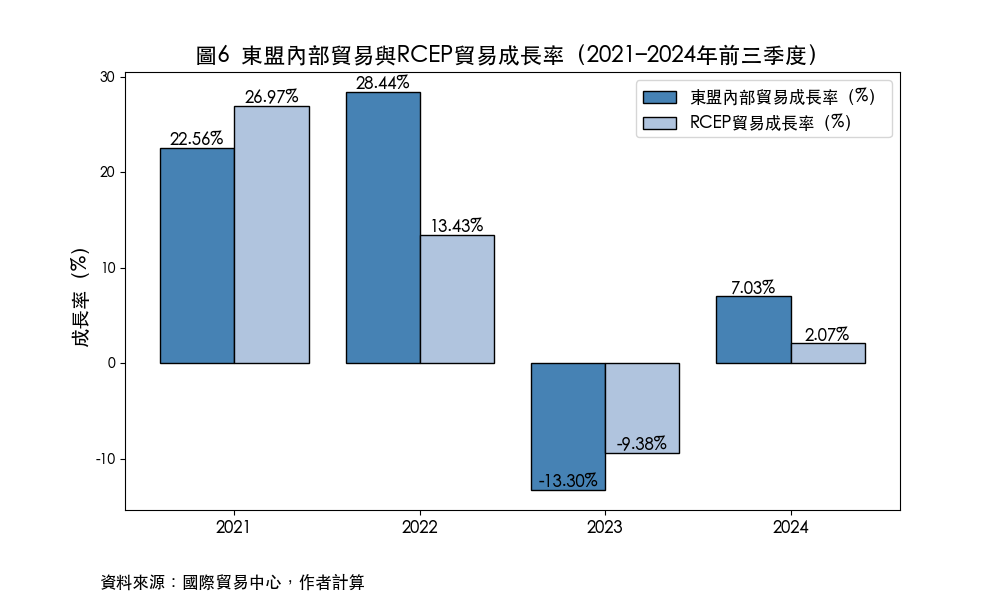

趋势三:东盟贸易增速超越RCEP整体

东盟区内贸易在2021和2022年维持攀升,2023年却一度意外收缩13.3%,但随即在2024年录得7.03%的温和复苏。此一起伏走势反映出在面临全球贸易放缓、供应链中断等外部冲击之际,部分东盟经济体亦受制于内部需求疲弱的结构性问题。

纵使如此,东盟区内贸易的表现始终优于RCEP整体水平。2022年,东盟区内贸易的增幅甚至达RCEP区内贸易的两倍【图】,充分彰显东盟区域经济一体化的深化趋势。即便东盟贸易在2023年与RCEP贸易同步下滑,但随即在2024年实现7.03%的较强反弹,足证该区域抵御外部冲击的能力不断提高。

东盟各成员国的表现亦存在明显差异。越南在2021和2022年对东盟出口分别增长23.6%和26.2%,累计增幅逾50%,巩固了其作为区域供应链关键节点的地位。出口虽在2023年下降7.63%,但在2024年则录得3.92%的增长,贸易网络正逐步适应新常态。

至于印尼、马来西亚、新加坡的贸易表现,则尤见波动。出口额继2021年21.2%与2022年39.6%的爆发式跃升后,在2023年却骤降18.6%,2024年更进一步下滑8.0%。连续两年的萎缩,或意味著三国间的贸易合作正面临结构性挑战。相比之下,泰国展现出较强的适应能力,继在2022年创下548亿美元的出口高峰,并于2023年下跌10.3%之后,又已在2024年回升5.5%,反映随着区域投资与生产活动回暖,市场对泰国产品的需求亦渐恢复。

趋势四:RCEP与非成员国贸易关系日趋深化

RCEP成员与非成员国之间的贸易往来持续展现蓬勃活力,2024年首三季的贸易总额高达3.37万亿美元,较2023年增长5%。这股强势延续了2021年近30%的爆发式增长(当时受惠于疫后经济复苏及全球需求激增),即便2023年在全球经济下行压力下曾短暂回落7%,但在2024年迅速反弹,仍充分彰显RCEP经济体的适应力及其全球贸易网络的韧性。

南韩表现尤为亮眼,在2024年对非RCEP伙伴的出口额达2,890亿美元,同比增长12.8%。自2021年录得30.62%的惊人增幅以来,该国再次展现出其在全球市场深度整合的实力与韧性。

印尼的发展轨迹则较为波动,在2021和2022年,其出口分别飙升33.68%与35.1%,但至2023年则急剧逆转,出口大跌16.01%,反映出全球需求放缓、供应链中断及贸易政策调整等多重挑战。尽管在2024年收复失地,出口微升3.14%,但复苏步伐明显逊于区内其他主要经济体。

整体而言,RCEP成员国在加速推进区域经济整合的同时,亦积极拓展全球贸易网络,发挥强大的外向型动能。RCEP正逐步从区域经济增长引擎,迈向重塑全球贸易版图的关键力量。

注: https://www.asiaglobalinstitute.hku.hk/rcep-trade-tracker

邓希炜教授

港大经管学院副院长(对外事务)、冯国经冯国纶基金经济学教授、亚洲环球研究所所长

陈阳女士

亚洲环球研究所研究员

(本文同时于二零二五年四月三十日载于《信报》“龙虎山下”专栏)