企业精准落实ESG 物超所值缔双赢

时至今日,面对纷繁复杂的环境、社会和治理(ESG)指标和日益丰富的ESG实践,ESG已不再是企业的边缘议题。如何精准施策、高效管理以提升自身的ESG竞争力,成为摆在众多企业面前的一道必答题──在资源相对有限的情况下,企业应优先采取哪些ESG策略?

兼顾评级 提升成本收益

以往企业在构建ESG策略时,通常倾向于依据评级机构的指标和权重来制定策略,力求提升评级。这种做法有其合理之处,因为它符合投资者依赖的评级标准,从而有助于企业在合规、融资等方面获得优势。

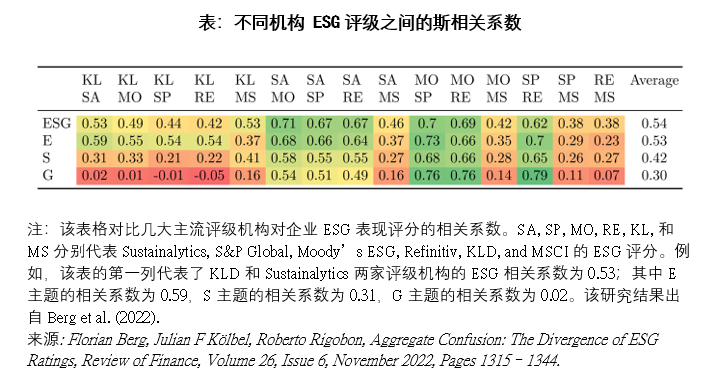

然而,随着近年ESG评级机构激增、其评级标准多元化,给企业带来新的挑战。据不完全统计,目前全球有多达约600家ESG评级机构,它们所选定的指标和权重各不相同。现有研究表明,不同机构的评级结果之间的关联性较弱【表】,其中在S和G方面的相关性尤其低。

这种评级的不确定性带来几个问题。首先,有些企业哪怕已经在ESG方面进行了大量投入和付出,仍然有可能被某些评级机构给予较低评分;其次,那些只想“洗绿”、做表面工夫的企业,也能找到一些评级机构给他们较高评分;再加上现在很多评级机构每年都会制作各类榜单、奖项,并以此作为盈利的渠道,更是让ESG评级的公信力逐渐缺失。这种变化给基于ESG评级作出的决策带来不确定性,这对包括公司和投资者在内的广大决策者来说都是巨大挑战。

面对这种问题,笔者认为,一方面需要规范ESG评级市场,增加不同评级机构方法论的透明度。另一方面,企业也应该更多评估每项ESG行动和计划的具体成本与收益,更加理性地实践ESG。

具体来说,企业应该积极寻找那些既能带来显著社会收益,又能有效控制成本的ESG行动。通过精准识别并优先落实这些ESG措施,企业能确保每一分投入都物超所值,在取得良好市场形象和投资者信任的同时,实现社会效益与经济效益的双重提升。

微调介面 饿了么创典范

具体到执行层面,企业可以考虑通过实验的方法寻找低成本、高社会收益的ESG行动,与此同时,企业应考虑与学界合作,对具体的ESG行动方案的成本与社会收益做精确评估。这里,笔者介绍与阿里巴巴的合作案例,说明企业如何通过较低的成本带来较大的社会收益。

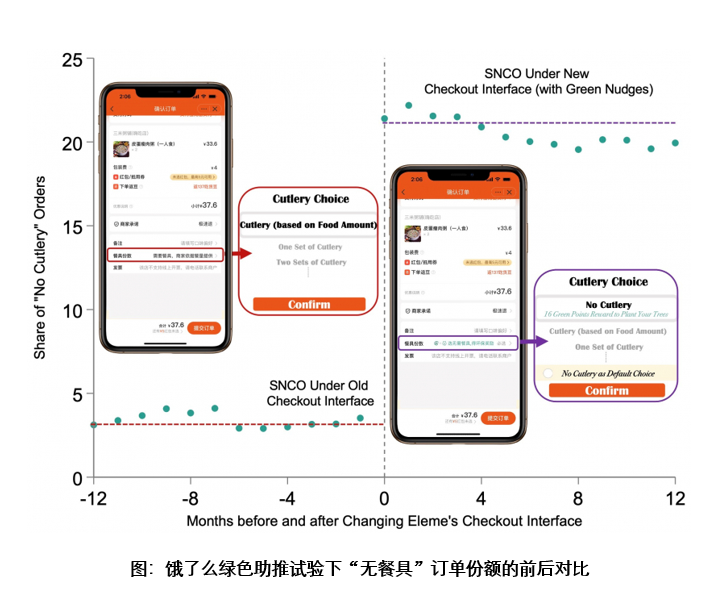

“饿了么”是阿里巴巴集团旗下外卖平台,也是中国第二大外卖公司,2022年用户数已经超过7亿。与该平台合作期间,我们研究了“绿色助推”对用户即弃餐具使用的影响。具体来说,“饿了么”在北京、上海、天津3个城市开展了以下“绿色助推”实验:在这些城市的用户下单介面上做了一个微小的改动:将默认选项设置为“无需餐具”,并给予选择“无需餐具”的顾客“蚂蚁森林绿色能量”奖励。那是一种非金钱的奖励机制,客户只要积累足够的“绿色能量”,阿里巴巴就会以客户的名义在荒漠地区种树,或开展其他环境保护行动。

这一改变对于饿了么而言,成本微乎其微,但能带来多大的社会收益?我们对2019年至2020年间10个主要城市的用户订单历史进行了分析,发现实施“绿色助推”措施的城市与未实施的城市相比,不使用餐具的订单份额增加了648%【图】。如果将这种“绿色助推”措施在全国范围内推广,每年可节省超过217.5亿套即弃餐具,减少约326万吨塑料垃圾,并节约544万棵等量树木产生的木材。该研究2023年作为封面文章发表于Science杂志,获得全球媒体广泛关注。

这一案例充分展示企业能够以低成本兑现自身的社会和环境承诺。仅仅通过程序员数小时的工作,就能爆发出巨大社会价值。这种创新的ESG行动不仅提升了企业ESG表现,还为社会创造实质好处,助力国家达成环境目标。

企学合作 验证策略效果

上面的讨论只是企学合作的一个小案例,但其方法论却可以应用到很多分析很多问题。例如,龙头企业如何有效进行供应链ESG管理(E方面)?在预算有限的情况下,企业应该更多投入到二氧化碳减排,还是聚焦空气污染物的处理(E方面)?增加员工和管理层的多元性会怎样影响企业的财务和ESG表现(S方面)?怎样的考核评价机制,可以更好地提升公司绩效,同时提高员工满意度(G方面)?要找到这些问题的答案,对企业而言可能并不容易,但对学界来说却不复杂。通过企学合作,企业可以借助学术界的理论支撑和数据分析能力,更加精准地识别ESG机遇,验证策略的有效性。笔者认为,企业不仅是ESG评级的“考生”,还应该是ESG行动的主导者和践行者;相信更多的企学合作将成为推动ESG领域革新的强劲动力。

何国俊教授

港大经管学院经济学教授、香港大学赛马会环球企业可持续发展研究所所长

崔文小姐

香港大学赛马会环球企业可持续发展研究所高级经理

(本文同时于二零二四年十一月十三日载于《信报》“龙虎山下”专栏)