Outlook of US-China Trade

中美貿易形勢觀測

本年5月5日,在中美貿易談判即將踏入最後階段,美國總統特朗普(Donald Trump)突然提出對2,000億美元中國進口商品的懲罰性關稅,由10%上調至25%,不排除再向餘下未徵收相關關稅的3,250億美元中國商品開刀,更威脅隨時取消最後階段的貿易談判。此舉驚動市場,恆生指數翌日隨即從開市29,945點應聲大跌超過1,000點。

中美貿易談判在一些關鍵問題上仍然存在分歧,如中國如何補貼國內企業、資訊傳輸的限制、批准從美國進口基因改造種子,以及針對外國雲端計算企業的法規等,其中一項最大分歧,在於如何避免美國企業向中國企業轉讓技術。中國談判一方堅持任何讓步,只需通過監管和行政方法來實現,而毋須通過立法機關修改中國法律。

其實中美貿易以至經濟層面的爭端,可追溯到上世紀90年代,但兩國公然宣戰,則可說始於2017年。

談判角力升級

2017年4月,特朗普已多次誓言要將就業崗位帶回美國,並就進口自中國和其他國家的鋼鐵會否威脅國家安全,下令商務部進行調查。2017年8月,特朗普更要求貿易代表萊特希澤(Robert Lighthizer)調查中國的不公平貿易行為,特別針對中國涉嫌盜竊美國智識產權之舉;美國官方後來估計,由此蒙受損失在 2,250億美元至 6,000億美元之間,中國政府則抨擊特朗普政府的「單邊主義和保護主義」。同年8月至年底,特朗普與習近平初建「友誼」,表面上表現克制,而其政府亦未對中國採取實際行動。但基於特朗普立場飄忽,市場已普遍認為,兩國翌年爆發貿易戰的可能性日增。

2018年1月,美國宣佈對大部分從中國進口的太陽能電池板徵收30% 關稅,家用洗衣機則徵收20% 關稅。中國對此表示 「強烈不滿」,並指這將加劇全球貿易環境惡化。

同年2月,商務部長羅斯 (Wilbur Ross) 提出開徵一系列關稅,包括24% 鋼鐵關稅和7.7% 鋁關稅;中國則表示,必要時將採取捍衛中國權利的措施。3月9日,特朗普落實商務部的關稅建議,對進口鋼鐵商品徵收25% 的關稅,對進口鋁徵收10% 的關稅,但加拿大和墨西哥則獲得豁免。中國作為全球最大的鋼鐵出口國,無疑受到正面打擊。

3月22日,特朗普更簽署備忘錄,宣佈依據《1974年貿易法》第301條,指示美國貿易代表向600億美元的進口中國商品徵收關稅。4月2日,就針對美國對鋼鐵和鋁的關稅措施,中國向價值約30億美元的進口美國商品採取反制性關稅,當中對包括水果、葡萄酒和鋼管的120種美國產品徵收15% 的關稅,對回收鋁和豬肉等其他8種產品更徵收25%的關稅,不但影響美國的相關企業,對中國持有相關美企股份的企業,同樣造成打擊。全球最大豬肉生產商史密斯菲爾德食品公司(Smithfield Foods)總部位於美國維珍尼亞州,尤其會受到重創;擁有該公司的中國 WH 集團,自提出關稅兩週以來,股價暴跌超過11%。

同年4月3日,美國政府就2017年8月對中國盜竊智識產權的調查報告及美國貿易代表的提議,向500億美元的中國商品,宣佈徵收新一輪關稅,目標是針對來自中國約1,300 種商品(包括航空航太、機械和醫療行業)徵收25% 關稅。中國外交部發言人在北京回應:中國不會發動貿易戰,中國並不害怕,如果有人堅持戰爭,則奉陪到底。4月4日,中國政府向總值500億美元的進口美國商品,宣佈另一套報復性的25%關稅措施,包括飛機、汽車和大豆等106種產品,對全球金融及商品市場造成了重創。波音公司在上市前的交易下跌超過 6%,而通用汽車股價以及大豆價格均下跌近4%。

國際關係消長

特朗普自2016年當選總統以來,推行極具爭議的外交政策,例如試圖廢除奧巴馬政府的減少溫室氣體排放政策;委任與化石燃料行業有深厚聯繫的普魯伊特(Scott Pruitt)為環保局局長;宣佈美國退出《巴黎協定》及《跨太平洋夥伴關係協定》 (TPP) ;並威脅退出《北美自由貿易協定》 (NAFTA)。

2018年,特朗普宣佈廢除伊朗核協定,並對伊朗實施制裁,與俄羅斯總統普京在赫爾辛基峰會上失言的表現,堅持移民家庭在美墨邊境被分離政策,以及米勒(Robert Mueller)對俄羅斯插手美國2016年美國總統選舉的調查等,都讓國內以及各國政界吃驚。

許多美國盟友開始重新評估美國作為盟友的可靠性,對一直依賴美國的關係亦產生動搖。例如2018年,日本和歐盟另行簽署新的貿易協定;歐盟就伊朗核問題反對美國對伊朗的制裁;歐盟表示希望加強與中國的貿易關係,以免受到貿易戰影響等。

特朗普政府在國際爭議聲中,把美國逐步推向孤立的境地,作為全球第二大經濟體的中國,藉此機會得以冒起,更因在外交上被視為較合情合理,而成為眾多亞洲及歐盟先進國家拉攏的對象;再加上中國局部開放的投資市場,以及龐大的市場潛力,作為理想合作夥伴的吸引力,自然不言而喻。

潛伏矛盾所在

正當中國透過「一帶一路」邀請歐亞非各國共同邁向全球經濟一體化,中美貿易摩擦亦不斷升溫。美國對中國的一大指控是大規模知識產權盜竊,而中國對此一直強烈否認。為了緩解外國投資者的擔憂,以便安心投資,中國近年亦已收緊監管及保障知識產權。在創新科技方面,中國今天在多個領域都站在世界領先前沿,如航空航太、通訊系統及設備、環保能源和人工智慧開發等。不少人誤以為這些科研成果都是盜竊得來的,其中部分原因或關乎中國遊客在國外的行為,與中國擁有高端科技的身分不相稱。事實上,中國的創新科技在過去20年間,已不動聲色地突飛猛進。

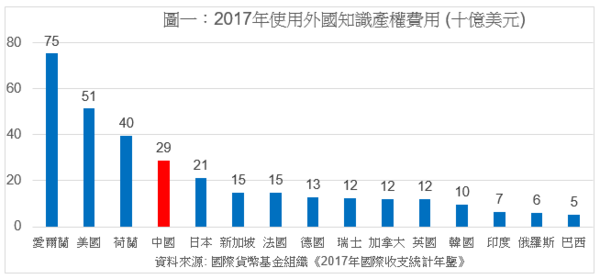

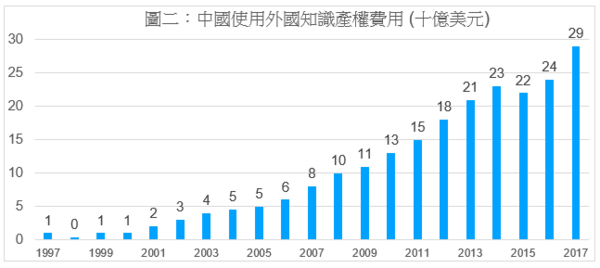

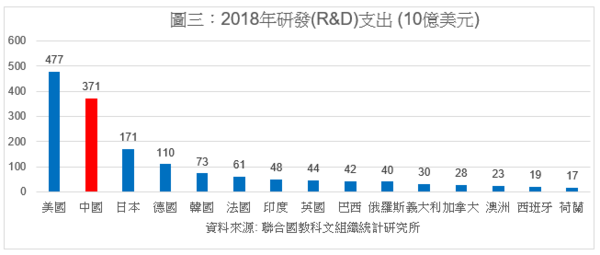

首先,中國每年用於購買外國知識產權的使用權支出,2017年達到290億美元,位列全球第4,超過日本【圖一】。2007年至2017年期間,相關支出增幅超過3倍【圖二】。其次,2018年,中國投放在研發上的投資總額高達3,700億美元,僅次於美國的4,770億美元,位居全球第2【圖三】。中美兩國合共的硏發投資,就已佔全球總值47%。

中國投放於創新科技硏發的資源和決心,更肯定會在中美貿易摩擦帶動下繼續大增,新知識及創新科技水準,亦會以幾何級數上揚。有分析認為,當前中美貿易摩擦,其實是高科技領域之爭,即使兩國談判最終達成協議或共識,中美關係的摩擦仍會持續。

謝國生博士

香港大學經濟及工商管理學院金融學首席講師、新界鄉議局當然執行委員

(本文同時於二零一九年五月十五日載於《信報》「龍虎山下」專欄)