Keys to Economic Recovery from the Pandemic

疫火重生的經濟契機

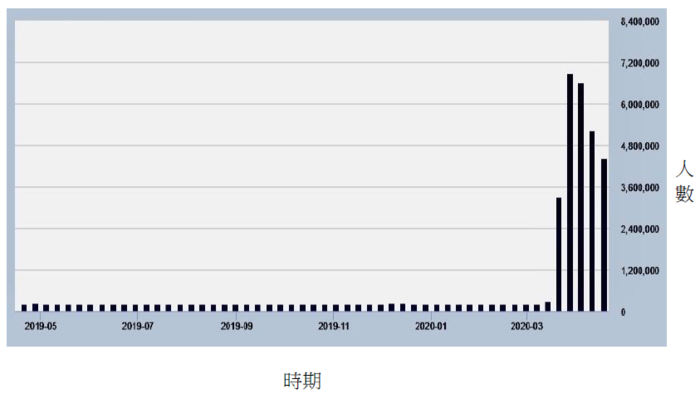

近幾年國際政經局勢日趨波詭雲譎,但當前各國頭號公敵只有一個──「2019冠狀病毒病」(COVID-19)。

從風險管理角度而言,無論任何疫症,感染病例及死亡率都至關重要。世界衞生組織的數據顯示,全球每年平均有5600萬人死亡,死於傳染病者約佔其中30%。在有效疫苗面世之前,各國只能以「減慢疫情」(flatten the curve)為對策,措施包括封鎖城市、取消或延遲一切實體的商業或非商業活動、自我隔離和減少社交接觸等。

中國內地成功控疫的一項重要措施,是盡早進行測試和追蹤感染的接觸源頭。與備受大流行重創的歐美國家相比,香港從確診及死亡個案來說,堪稱穩佔全球前列。2003年沙士一疫刻骨銘心的教訓,有助本地在疫情爆發之初已實施全民戴口罩。

疏於防範之險

精算學會(Society of Actuaries)以世界各地風險經理為調查對象,每年發表新興風險報告,最新報告顯示,從2016 至2019年,冠狀病毒大流行一直不入五大風險之列,可見其嚴重性備受低估。

表 2016–2019年五大新興風險

| 排名 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| 1 | 網上/網絡 | 網上/網絡 | 網上/網絡 | 氣候變化 |

| 2 | 金融波動 | 恐怖主義 | 氣候變化 | 網上/網絡 |

| 3 | 恐怖主義 | 顛覆性技術 | 顛覆性技術 | 顛覆性技術 |

| 4 | 顛覆性技術 | 區域動盪 | 人口變化 | 人口變化 |

| 5 | 全球化退潮 | 資產價格暴跌 | 金融波動 | 金融波動 |

資料來源:13th Annual Survey of Emerging Risks Key Findings,精算學會

COVID-19這一「黑天鵝」現象,在過去4個月內,已令全球近三分之一國家處於封鎖狀態,以致經濟停擺,不但難以排除衰退的可能性,今年1月初全球經濟向好的預期亦成泡影。

經濟衝擊一方面擾亂了供應鏈,迫使工廠、餐館、酒店及其他服務業停業甚或裁員,另一方面嚴重打擊壓抑消費,以致有經濟通縮之虞。當前大流行影響所及,消費者即使樂意花錢,卻也無法消費。事實擺在眼前,這次供求失衡程度之深,更超逾美國大蕭條及2008年金融海嘯,形成一場全球健康、經濟、金融危機。面對前所未有的重大挑戰,多國政府採取防疫措施之餘,相繼推行大膽的貨幣和財政策略。

衝擊史無前例

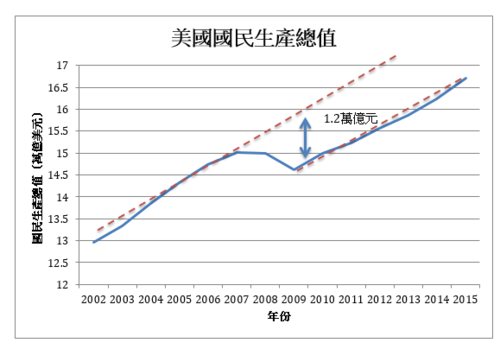

美國經濟經過10年的持續增長後,能否抵禦新冠黑天鵝的衝擊,絕對是未知之數。摩根大通預計2020年美國GDP將下降5%,第二季度失業率會上升到25%,個人收入將下降15%。若疫情於第三季受控的話,則第三和第四季度經濟反彈幅度按年率計算,分別可達至11%和7%的水平。

中國內地方面,本年首季數據亦反映出COVID-19帶來的潛在經濟影響,汽車銷售下跌79.5%,工業生產收縮13.5%,零售額減低20.5%。德意志銀行甚至預計首季GDP下降31.7%;內地經濟基礎雄厚,表現尚且如此,其他國家的經濟困境不言而喻。

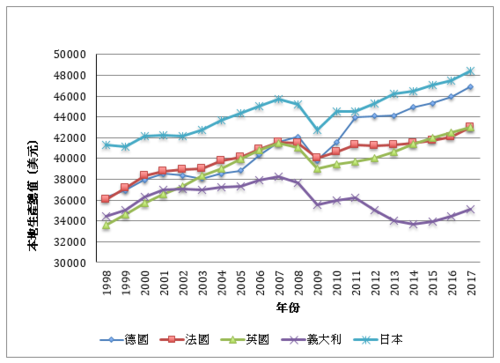

至於意大利、德國、日本等國已紛紛瀕臨經濟衰退,若澳洲也同一命運,就更是近28年來首次陷入衰退。話雖如此,由於疫情對全球經濟影響不確定性極高,現時預測都難以作準。

救市標靶對策

為了讓經濟重拾正軌,美國聯邦儲備局和國會迅速採取行動,雙管齊下。首先,在貨幣政策方面,優先穩定金融體系,並推出一系列刺激經濟措施:聯儲局把短期利率下調至接近零水平;重啟量化寬鬆政策,準備購買無限量的美國國債;與各國央行建立美元互換計劃,以緩解美元短缺;建立貸款和信貸機制,以支持證券市場。有關措施主要目的在確保消費者和企業獲得信貸,並為金融市場提供流動資金與穩定性。

在財政政策上,美國政府於2008年花了一年多時間,才通過了三項總額達1.64萬億美元的經濟復甦法案,但今次在民主、共和兩黨的一致支持下,只消幾個星期,國會便通過了總值約2.3萬億美元的《新冠病毒援助救濟和經濟安全法案》(Coronavirus Aid, Relief, and Economic Security Act),大規模向市民、企業提供現金及各類支援,以期共渡難關。

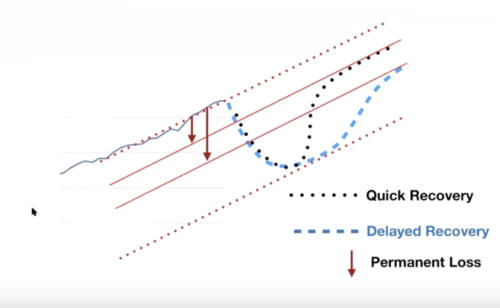

假使能在短期內獲得有效疫苗和治療方案控制疫災,則V形經濟復甦依然有望,否則全球將步入經濟衰退。COVID-19對金融市場帶來種種不確定因素,可謂一石激起千層浪,美國股市經歷了近12年來的首次熊市,道瓊斯指數從2月18日高位跌至3月22日低點,跌幅達37%,預示2020年上半年環球經濟將迅速下滑。

作為投資者避險港的美國國債,現時價格大幅下跌。通常債券價格與利率成反比,但在今次疫情,卻出現了利率大幅下調,而債券價格亦大跌的情況。非金融企業債務從2009年的48萬億美元,跳升至2019年的75萬億美元;要是環球經濟衰退,債務的信用評級將被下調,為債市帶來新一輪衝擊。

貨幣市場方面,因前景不明而產生的恐慌心態,導致全球出現現金與美元爭奪戰。企業可從信貸額度上抽調資金,個人則提取大量現金,這都給信貸市場帶來無比壓力;美元需求量處於歷史新高,進行交易時不敷應用,聯儲局因而與9家中央銀行建立融資管道,以穩定貨幣市場。另外,美元升值亦明顯不利新興市場國家。根據國際清算銀行(BIS)統計數字,新興市場國家的美元計價債務已達3.78萬億美元,若美元持續升值,以當地貨幣計價的債務償還將百上加斤。

臨危應變之道

3月大部分期間,不同資產類別之間的相關性也有所增加,因為即使與股票相關甚低的資產,也與風險資產一起交易,例如黃金亦隨股市下瀉,跌幅超過11%。

長遠而言,在低息環境下,加上目前各國央行施行寬鬆的貨幣政策,以致大部分發達國家的利率都處於歷史低位,令黃金的保值需求一直存在,為金價長期上漲打下基礎。

貨幣市場基金所以經歷戲劇性的撤資,實由投資者未能掌握到疫情對經濟前景的影響,一切以現金為上的風險管理所致。面對投資者大舉撤出現金,高盛在3月下旬,向旗下兩大貨幣市場基金注入約10億美元的資金,以免出現2008年投資銀行被迫賤賣資產套現的翻版。

COVID-19殺傷力強,至今未能根治。世界各地仍得限制社交活動,結果窒礙消費活動,更令金融、股票、債券等市場面臨逆境。

觀乎目前全球抗疫苦戰,墮入經濟衰退已無懸念,挽救危機迫在眉睫,各國政府務須認清衰退為期多久,並掌握重啟經濟的機會窗口,以及經濟復甦抵消衰退的程度,方為上策。

謝國生博士

香港大學經濟及工商管理學院金融學首席講師、新界鄉議局當然執行委員

(本文同時於二零二零年五月二十七日載於《信報》「龍虎山下」專欄)