提升女性领导地位

上星期二是国际妇女节,笔者想借此分享有关女性领导的观点,其中包括笔者早前接受本地电视台访问有关职场女性地位的见解。

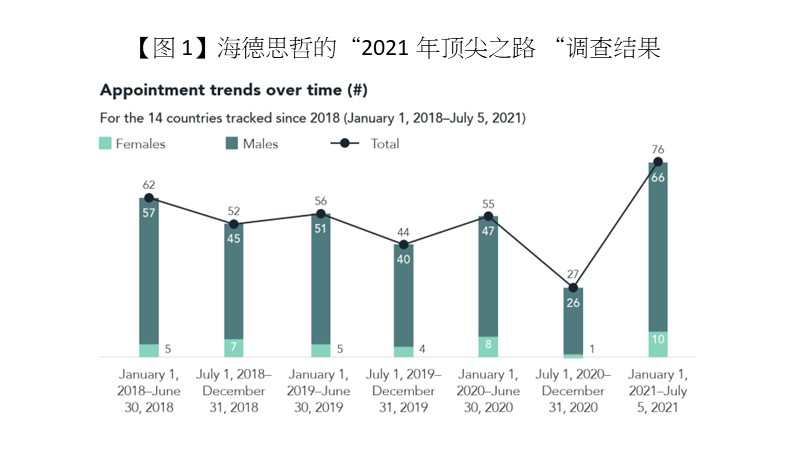

上年年底,多家媒体以海德思哲(Heidrick & Struggles)的「2021年顶尖之路」的调查结果为依归,指出2021年前六个月比以往同期,任命了更多的女性CEO【图1】,因此断定了女性CEO的人数增长有所提升。

资料来源:海德思哲

在该调查追踪的14个国家约1000家企业中,大约每12个月便有100名新CEO上任。当我们细心观察,每年女性CEO的增长速度并没有显着增加。笔者自己作了简单的计算,以12个月计,从2020年6月至2021年6月的数字上看,新上任的CEO当中,女性占比大约11%,跟之前两三年比较,其实没有明显变化【表】。

资料来源:笔者自行计算

倾向激励人心 较少用赏罚

许多研究试图比较男性与女性担任高层领导职务的领导能力。大量研究指出,领导才能的高低与性别没有显着关系,更有研究显示女性领袖的领导力略胜一筹。《哈佛商业评论》就这样评论女性领袖的优点:她们较少自我推销或邀功,亦没有太大的野心或过于强势。她们比能力相若的男性领袖更清楚自己的局限,因此在面对挑战的时候会作更多准备。她们倾向运用变革型领导(Transformational leadership),意指她们更倾向以激励人心的方式带领下属,以情商和智商双管齐下领导,较少依赖赏罚来换取下属的服从;她们更强调透过以身作则激励下属,改变他们的态度和信念。她们更会先人后己,更关注提升他人。另外,相比起男性领袖,女性领袖更愿意指导和培养下属。她们更有同理心,更会关怀下属,更乐意建立个人联系。

此外,亦有研究指出,如果企业的高管团队及董事会的女性愈多,公司绩效愈好。这个现象被称为Diversity premium(多样性溢价)。有研究以1999年至2011年间的中国上市公司为样本,发现董事会性别多元化与公司绩效之间有正面且显着的关系,验证了多样性溢价的存在,而且女性执行董事对公司绩效的正向影响尤其巨大,董事会每增加10%女性执行董事,销售回报率(ROS)和资产回报率(ROA)平均提高1.8%和0.3%。此外,与临界质量理论(critical mass theory)一致,当董事会女性董事的数目增加到三位或以上,公司的业绩表现会特别明显改善。

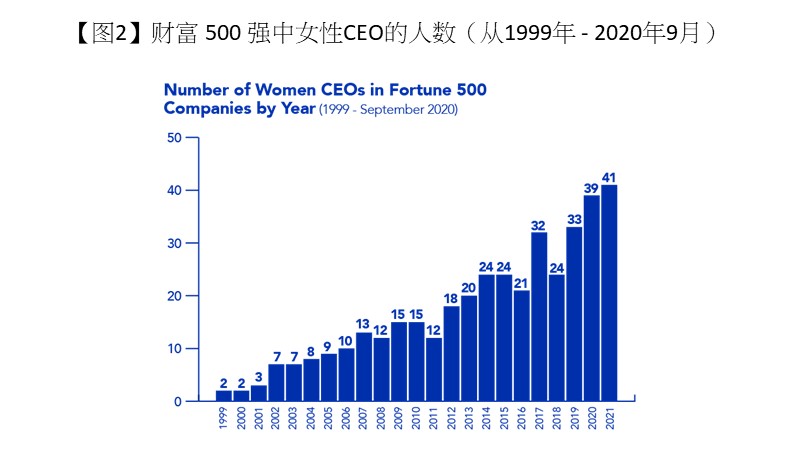

财富500强女CEO增长稳定

我们观察到女性领袖有很多优点,研究也发现董事会和多元的高管团队有助公司提升业绩,但为什么女性领袖的比例仍如此低?尽管在过去的二三十年间,女性在董事会和高层管理团队中的占比稳步提升,但笔者认为这股增长的速度过慢。

据统计【图2】,财富500强公司在九十年代末只有1至2位女性CEO。到2010年,这数目增加到15,到2021年更达到41。尽管从百分比来看,这个数目依然较少(8%),但增长倒是稳定的。这表明企业逐渐注意到女性领袖的力量,以及拥有一个性别平衡的CEO级管理层的好处。按照这个趋势,笔者预计在25年后,财富500强女性CEO的人数将增长到100人,占总数的20%。

若我们将统计范围扩大到行政总裁之下的女性高管,瑞士信贷的数据显示,在全球的企业中女性已占高管职位中的19.9%。笔者预计,在25年后这个数字更可达到40%;若计算女性在董事会中的占比,在6年间,这个数目便从2015年的15.1%增长到24%。笔者预计,在25年后,这个数字或可达到50%,届时我们将会看到更多性别平等的高管团队和董事会。

女性领袖有很多优点,不逊色于男性领袖,所以企业并没有理由让她们永远处于少数,但为何她们的人数增长这么慢?有关问题,麦肯锡公司和雪莉.桑德伯格的LeanIn.Org提出断阶理论(Broken Rung Theory)解释:女性晋升阶梯的每一层都不如同级别的男性完整:在每100名男性晋升为经理的同时,只有86名女性被提升。在低层经理级别中,男性的人数已经明显多于女性,这意味着要晋升到更高级别的女性,人数将会更少。因此高级经理、董事和总裁级别的女性代表的增长速度特别缓慢。另外,根据海德思哲的报告,每年大约只有10%的CEO被替换,仍然在任的CEO中,现时绝大部分都是男性。所以就算新委任的CEO中女性百分比有所增加,总体CEO女性比例的增加速度仍然会十分缓慢。

家务分摊不均阻碍增值

若我们要加快女性领袖的增长,我们首先要改善社会的大环境,包括家庭环境。例如现时家务分摊不平均,多数家务仍由女性负责,减少了女性为自己增值的时间,也令她们缺乏足够时间培养下一代女性领袖。因此男性应承担更多家务,为女性领袖腾出更多时间培育事业接班人;当然,男性领袖亦可以投放更多时间栽培下一代的女性领袖。

另一方面,现时女性领袖中的领袖榜样较少。要解决这个问题,我们作为教育工作者,需要在教材中引用更多以成功的女性领袖及相关的案例做教材。这些女性领袖主角可作为激励女学生的榜样。诺贝尔得奖者、麻省理工学院教授Esther Duflo及其合作者,在2012年发表关于印度女孩教育成就的研究中,证实了女性榜样对女孩成长的重要性。Esther和其他研究人员发现,在从未有过女性政治领导人的村庄中,父母期望女儿继续完成中学课程的可能性会降低45%。女孩们自己抱有这些愿望的可能性亦降低32%。相比之下,有女性领导人在地方政府任职的村庄(例如西孟加拉邦),那里的父母对女儿的教育期望,与对儿子的教育期望相同。该研究还发现,这些女孩期望达到与同龄男性相同教育水平的可能性,更高出25%。

美国全职爸爸比例上升

笔者留意到在过去几十年间,愈来愈多父亲选择当全职爸爸。美国皮尤研究中心(Pew Research Center)的数据显示,在2016年,全职爸爸占美国所有全职父母的17%,比起1989年高出了7%。同一份报告亦指出,在2016年,父亲们平均每星期花8个小时照顾孩子,虽然不算多,但已经是1965年的3倍。另外,父亲们平均每星期花10个小时做家务,大约是1965年的2.5倍。笔者相信,这个现象与愈来愈多的女性在工作中担任高级领导职务的趋势密切相关。社会上男主外女主内的刻板印象将逐渐淡化,随着这个趋势的发展,我们将会同时间看到愈来愈多的女性进入管理层。

参考资料

Beaman, L., Duflo, E., Pande, R., & Topalova, P., “Female leadership raises aspirations and educational attainment for girls: A policy experiment in India,” science, 335(6068), 582-586, 2012.

Chamorro-Premuzic, Tomas, and Cindy Gallop., “7 leadership lessons men can learn from women,” Harvard Business Review, 2020.

Credit Suisse Research Institute, “The CS Gender 3000 in 2021: Broadening the diversity discussion” September 2021.

Heidrick & Struggles, “Route to the Top 2021,” 2021.

Liu, Yu, Zuobao Wei, and Feixue Xie, “Do women directors improve firm performance in China?,” Journal of corporate finance 28: 169-184, 2014.

McKinsey & Company, “Women in the Workplace 2021,” September 27, 2021

房育辉教授

港大经管学院教授(管理及商业策略、经济学)

(本文同时于二零二二年三月十六日载于《信报》「龙虎山下」专栏)