强势美元拖低全球经济

上星期国际货币基金组织(IMF)修订了本年4月的世界经济展望报告,将本年度的全球经济增长调低了0.4个百分点。新的估计为3.2%,远低于去年的6.1%。以地区而言,差不多所有经济体的增长率均有下调,反映今年全球经济愈趋困难。有趣的是,俄罗斯是少数被上调的国家,幅度达2.5个百分点,但是俄罗斯经济估计在本年仍然录得6%的负增长。

今年全球经济增长远逊去年,原因是新冠肺炎出现后供应链未能回复正常,甚至无法回复到肺炎前的情况,还有通胀肆虐、央行加息、俄乌战争与经济制裁、能源和食品供应减少和价格上升等众人皆知的原因。此外,美元的大幅度升值,也为不少新兴经济体和发展中国家带来一定的困难。

通胀预期形成 短期难降温

美元相对于其他货币升值,是本年全球经济的一个焦点。由本年1月初至7月下旬,美元相对于欧罗升值了约9.5%,兑日圆更升值了18%。期间,以贸易额计算的加权平均指数,美元兑主要贸易伙伴的货币升值了10%。这些变化在历史上是少有的。相对于一些发展中国家的货币,美元的升幅更为明显,如兑阿根廷披索, 美元在今年内已升值了25.9%。

美元升值主要是因为美国加息吸引资金流入,而加息是要抑制通胀。美国在年初已酝酿加息,由3月的0.25厘,至6、7月的连续两次加息0.75厘;相反,欧罗区只在上月底才加息0.5厘,结束了8年来的负利率政策,而日本银行仍然没有任何行动。息差扩大,资金自然流向美元资产,带动美元升值。欧日加息步伐较慢,因为经济状况不如美国,俄乌战争后的能源短缺和价格上升,欧洲和日本受到的打击比美国严重,起码目前美国的失业率仍然接近历史低点。

此外,资金流向还取决于市场对息差和汇率的预期。联储局去年误判美国通胀的势头,认为通胀只是过渡性的,迟迟没有加息,待发现形势不妙,才匆忙转軚,较大力度地加息。这时市场已逐渐形成通胀预期,对联储局遏抑通胀造成障碍。市场上有些价格,订下来后就会维持一段时间。例如工资,一般每年调整一次。若有预期通胀,工资或会订在较高水平,以补偿购买力的损失。但即使年内通胀有下跌的趋势,企业为了应付较高的劳动成本,仍会抗拒或延迟将产品降价,造成顽固通胀。因此,美国的利率仍会继续向上,并维持较长时间。有见及此,全球资金自然流向美国,带动美元升值。

除了息差外,美元升值亦因俄乌战争及地缘政治风险增加,促使资金流向作为传统避难所的美元。

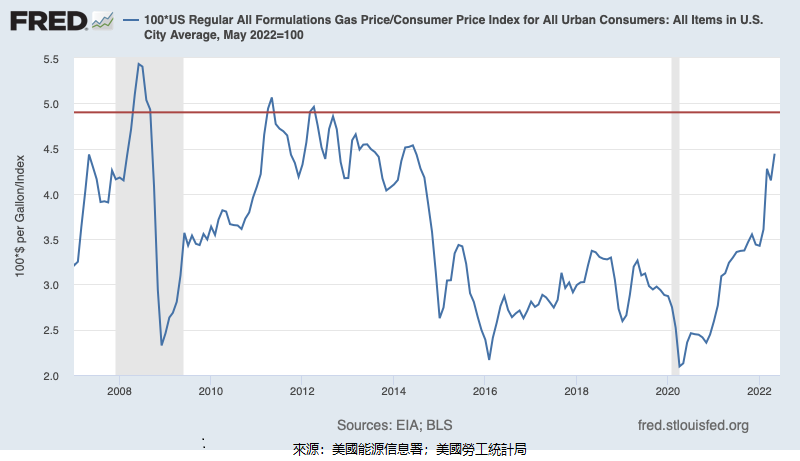

至于美国的通胀为何高企,需要大幅加息?今年3月美国总统拜登向国民解释汽车燃料价格上升时,试图将责任归咎于俄罗斯总统普京,指他入侵乌克兰,导致市场上的能源供应不足,并将有关情况称为「普京的加价」(Putin’s Price Hike)。但普京在今年2月下旬入侵乌克兰,而美国的车用汽油平均价格早在去年已有明显增幅,今年才因俄乌战争进一步攀升【注】。

美国通胀的最主要成因,是2020年3月为应付新冠肺炎所施行的庞大货币和财政政策。 2008年金融海啸后,联储局采取了三轮量化宽松政策(QE),至2014年10月才结束,约6年的时间里,联储局的资产负债表,由约一万亿增加至4.5万亿美元。但新冠肺炎在美国爆发后,联储局迅速推出第四轮QE,从2020年3月到6月的短短三个月内,联储局的资产负债表就增加了3万亿美元。出手之重,异常惊人。

在财政政策方面,由2020年3月至2021年3月期间,美国推出数轮采用各种名目的挽救经济方案,开支总额达到5.1万亿美元,同时联邦政府的债务也相应增加。虽然联邦政府发债不能直接卖给联储局,但联储局基于QE在二手市场买入,只是转个弯而已。归根究柢,货币政策加财政政策,等于联储局发行货币让政府和国民多消费,这一点和所谓现代货币理论雷同,通胀上升已属必然,只是早晚及出现速度有多快的问题而已。

美国上一次面对高通胀,需要大幅加息,导致美元升值等情况,是在约40年前。七十年代美国的通胀自石油危机后拾级而上,到八十年代初期高企于15%左右。 1979年走马上任的联储局主席伏尔克(Paul Volcker)排除众议,将利率大幅提升,一度高至20厘。这自然导致经济衰退,失业率高至10%,但也开创了美国随后40年的低通胀环境。当时的高利率也使美元升值。 1980至1985年期间。美元兑主要货币升值了50%,美国的贸易逆差亦随之增加。 1985 年9月,美、英、法、西德和日本在纽约的广场酒店开会,达成了著名的广场协议(Plaza Accord)。主要内容是通过有关央行干预外汇市场,带动美元兑另外几种货币贬值。其中,日圆兑美元从1985年9月的216.5升值至1988年年底的125.05。大幅度的升值带来经济衰退,日本政府遂采用扩张性的货币和财政政策挽救经济,结果造成资产价格泡沫。泡沫在1992年爆破,开启了日本随后30年的经济发展停滞不前。

发展国货币多挂美元受震荡

按目前的国际政经环境,应该不会出现40年前的广场协议。一来欧洲和日本经济疲弱,没有条件将货币升值,加上两地央行的货币政策目标都是维持2%的平均中期通胀率,而不是汇率。另一方面,美国亦乐于接收外地流入的资金。美元升值或会增加美国的外贸赤字,但美国对外贸赤字早已习以为常。美元升值有利于美国进口却不利于出口,像美国的大型科技企业有相当比例的业务在欧洲,美元升值时,它们在欧洲的收入兑换为美元时势将减少。

受到强势美元影响较大的应该是新兴市场和发展中国家(emerging markets and developing countries,EMDC)。这些经济体力量单薄,难以就美元汇率跟美国讨价还价。由于国民收入不高、本地的债券市场又不发达,有关政府的财政赤字要靠向外举债来弥补。

在国际金融市场借入的,自然以美元为主。美元升值,即以本地货币计算的债务负担随即增加。最近斯里兰卡出现债务违约,背后有经济和管治的各种因素,但美元升值即使不是最主要原因,也会减少了还债能力。幸好,到目前为止,似乎没有比较大的EMDC出现债务危机,带来系统性的风险。

EMDC较多采用固定汇率,特别是与美元挂钩。按IMF的报告,在2020全球就有38个经济体采取与美元挂钩的货币制度。美元升值连带这些货币也升值,但有关的经济体未必有条件承担升值的后果。如外汇收入减少,原来的汇率水平难以维持,炒家便闻风而至,造成经济震荡。

美国加息资金流入,等于减少了外面的资金,全球经济有收缩的压力。 1971年,布雷顿森林制度濒临瓦解。当时美国的财政部长康纳利(John Connally)在一次国际会议上对G10国家的其他财政部长说,「美元是我们(美国)的货币,但却是你们的问题。」(The dollar is our currency, but it’s your problem)。这句话虽不友善,但说得直白。二战后到现在约四分三个世纪, 美元一直是全球经济的主体货币,但美国的货币政策,自然以美国经济的利益为主要甚至唯一的考虑。其他经济体,只能按自己的情况和能力去因势利导或趋吉避凶。

【注】: https://fred.stlouisfed.org/series/GASREGCOVW

陆炎辉博士

港大经管学院荣誉副教授

(本文同时于二零二二年八月三日载于《信报》「龙虎山下」专栏)