港需调整经济赛道 重新定位7大优势

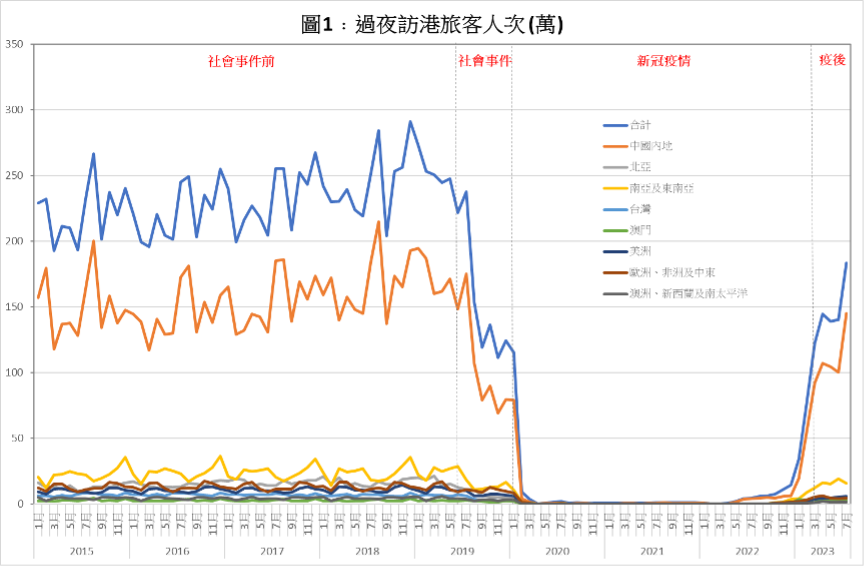

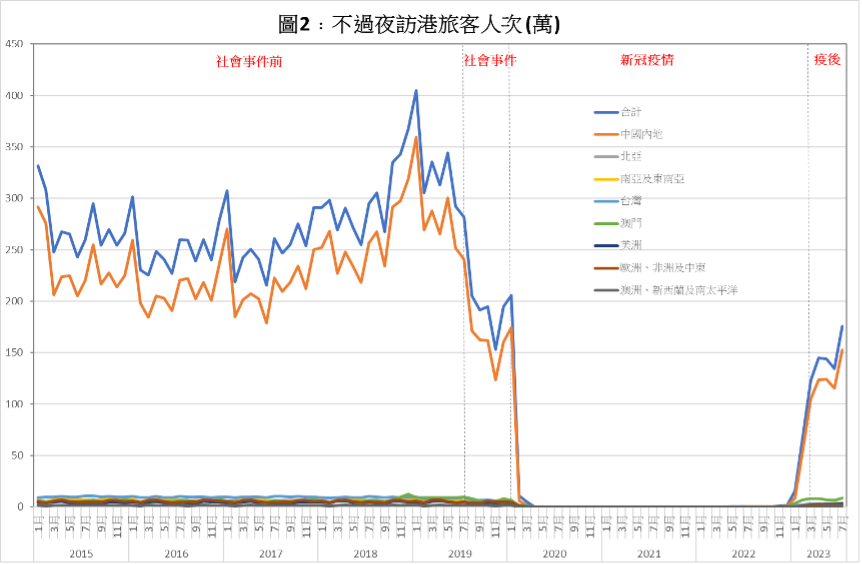

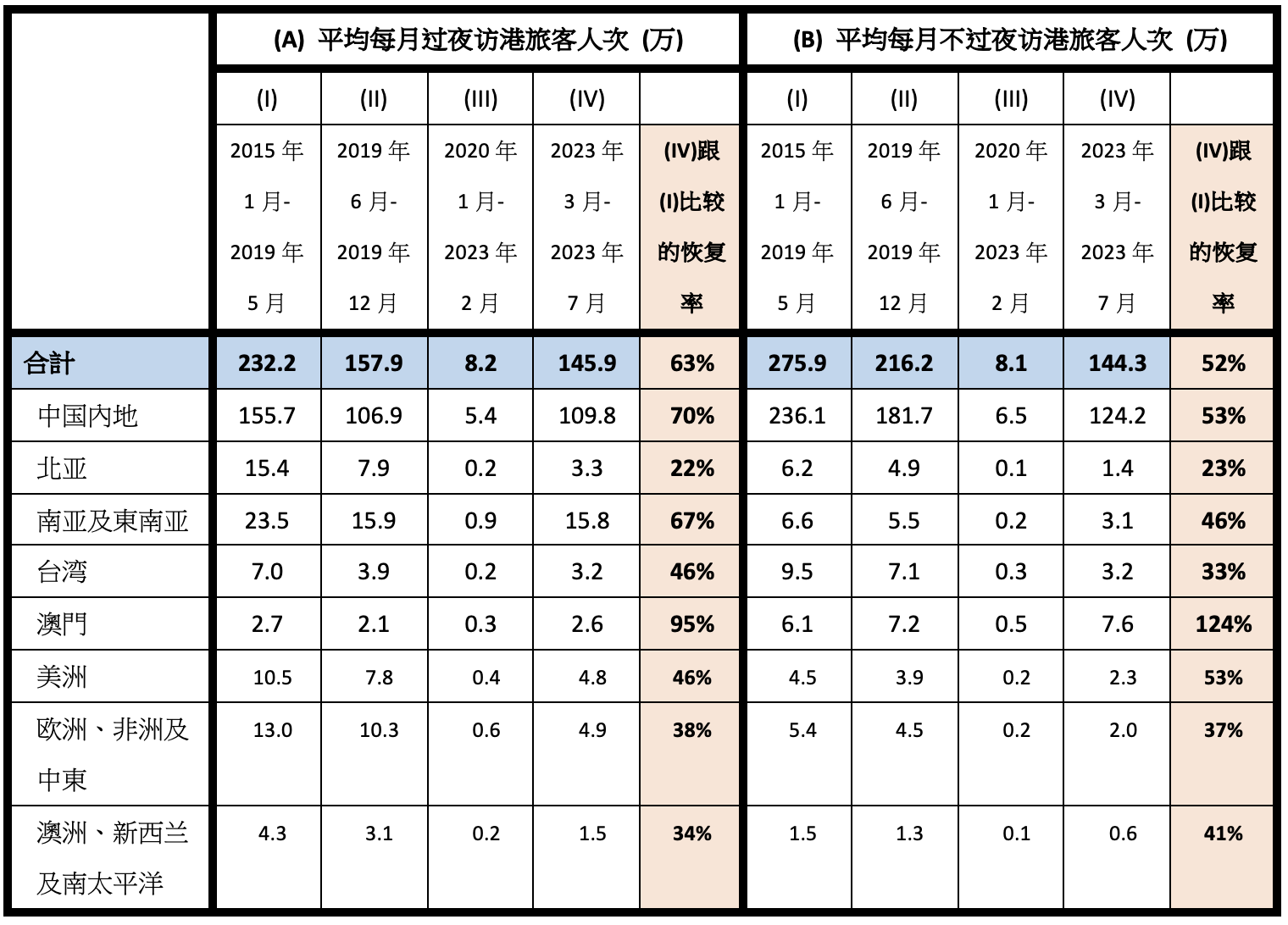

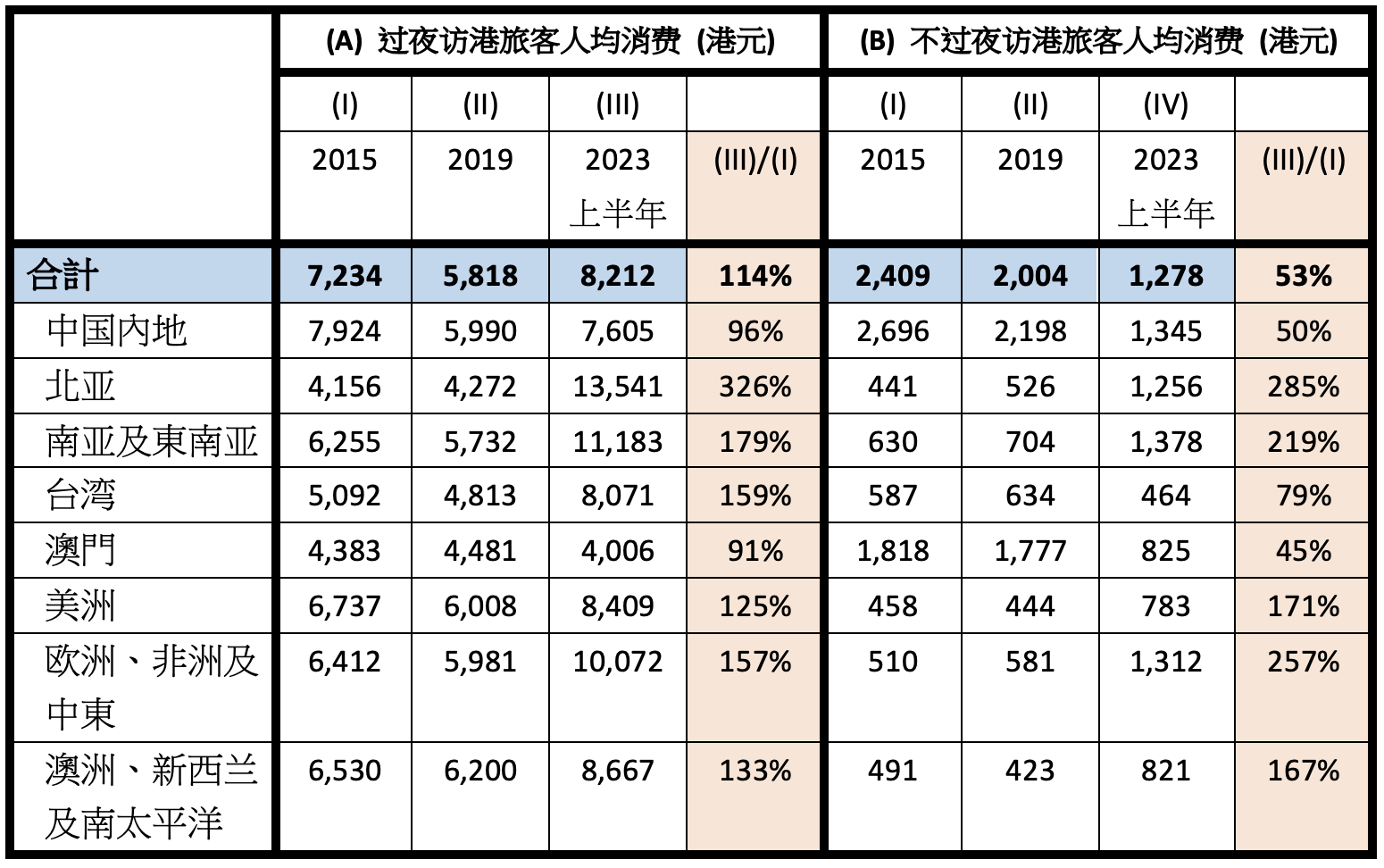

疫情过后,香港经济在开关初期的报复式消费推动下V形反弹,但随后便失去了增长动力,商界叫苦连天,市民只要到街上逛一逛,也能感受到零售业的水深火热。

目前经济难关的成因主要是「内忧外患」。外有环球经济供应链去库存、全球通胀持续、联储局继续加息,以及多国经济疲弱,加上环球地缘政治局势紧张。内有国内房地产市场寒冬带来的经济涟漪,以及资本巿场成交枯竭。此外,香港近年的人口变化导致各阶层劳动力严重减少,令各行各业的人力成本上升,再加上疫情后消费习惯改变,市民境外旅游显著增加。

过去,香港一直是内地资金及对外贸易的桥梁,但随着中美经济不景气及关系持续紧张,其传统金融中心的地位受到动摇。本地四大支柱产业中,除了金融服务业以外的三大产业——贸易及物流、旅游及相关业务,以及专业服务业,多年来占香港GDP比例逐年下滑,国内外竞争对手的生产力持续增长,分薄了香港优势行业在全球巿场的占额。

港府需正视经济的核心及结构性问题,找出香港竞争力下降的原因,并制定相应的经济战略,这才有效帮助香港经济转型,稳民心。

探索「金砖+」新型多边关系

未来十年,全球化的性质将全面改变,贸易会变得更数字化、区域化及服务化,各地政府亦着力构建具包容性但安全的经济发展(Inclusive Secure Economic Growth,ISEG)。为应对这些新全球化趋势,企业制定适合两个不同阵营的标准产品,并实施供应链「加一」战略。在这大环境下,东南亚和全球南方国家(Global South)等新兴市场占全球经济占比将逐渐增加,尤其是亚洲的印度、印尼及越南,中南美洲的墨西哥、智利及巴西,以及中东的阿联酋及沙特阿拉伯,都因地缘政治局势改变而获益。

金砖国家(BRICs)今年第15次峰会落幕后将邀请阿根廷、埃及、埃塞俄比亚、伊朗、沙特阿拉伯和阿联酋加入金砖国家合作机制,引发了对未来全球秩序的新想像。成员国在人口、GDP、石油等方面所占全球比重较大,而6个新成员的全球GDP份额为11%,「金砖+」在全球GDP中的份额也将上升至30%,占全球一半人口以上。

笔者认为「金砖+」的「人口+资金+资源」三头马车合作架构,将改变环球供应链的未来方向。香港需寻找作为全球南方国家中间人的新角色,在全球南方国家均缺乏平台下,充当其金融及贸易中心,突破西方金融世界秩序和体系,重塑金融及贸易「蓝海市场」。

有见及此,最近笔者就职的港大亚洲环球研究所就举办了第六届亚洲环球学人计划,致力培育未来领袖和决策者。

来自17个包括众多「一带一路」国家的精英,从8月底进行为期三个月在香港、曼谷、北京及广东省的研究、交流及访问,以亚洲视野讨论涵盖金融、科技、可持续发展及法律等领域的课题,并构建全球学人与香港及亚洲各地的长期网络。笔者鼓励港府及更多非政府组织促进与非西方国家的交流,推动香港连接更多元的世界,并推广香港品牌。

让「香港高端制造」走遍世界

近月港府积极组织各种活动,如夜市活化香港等,短期内对提振社会气氛的确有帮助。然而,笔者认为香港的竞争优势并不在传统旅游活动,长远而言,香港需走高增值产业发展路线,如医疗旅游、高端制造业、健康科技,大数据科技等。因篇幅所限,笔者先集中讨论瑞士模式,如何为当地创造高增值可持续。

瑞士拥有世界级的金融和制造业公司。该国科技精湛,产业集中于精细化和品牌化制造业,例如生物技术和制药、精密机械行业和钟表行业。由于可创造大量的附加值,奢侈品和高端制造业足以支撑该国的高工资。瑞士产品因经常带来「瑞士制造,高端优质」的印象,客户愿意为「瑞士制造」产品支付更高的价格,企业亦想在其产品上使用「瑞士制造」标签,有见及此,瑞士政府要求企业需要在瑞士创造至少60%的附加值,产品才算是在瑞士生产。瑞士的成功,反映制造业在金融中心也可强大。

尽管瑞士收入水平高,劳动力市场也紧张,但自2008年全球金融危机以来,其生产力和经济增长已经放缓。有见及此,瑞士政府将工业4.0、数码化和各种新技术作为国家的新增长引擎,希望能够推动创新并提高产能。

笔者亦自2020年一直倡议香港新型工业化的健康科技、食物科技、绿色科技、农业科技及半导体,可通过推动产学研与销售互动,实现经济结构转型之余,贡献大湾区经济发展:在上游做好零到一的知识及基础研发市场化;在下游瞄准销售「金砖+」成员国及东盟等日益扩大的市场。

香港要提升竞争力,需要推动创新发展,不只是技术创新,还需要商业及艺术创新。在保护国家安全及社会安定的前提下,特区政府亦应研究如何扩大自由的创作空间,人才及企业才可百花齐放,增加本港的经济活力及韧性。

对香港经济新定位的7大建议

香港毫无疑问可在全球金融及新经济发展中扮演重要角色,同时从中获益,推动本身经济发展。在新全球化的格局下,香港企业面对转型的挑战,特别是如何从过往专注西方市场及制度的国际化模式,转向其他市场,并填补新地缘政治领域缺失的业务空白。

笔者在此提出香港7大定位方向,愿与有心人共谋对策:

1. 国际贸易专业服务中心:香港应为愈趋区域化及亚洲化的贸易提供数字化、融资、保险及管理等服务,借此巩固人民币离岸结算中心的功能,驱动人民币国际化及数字化。

2. 「港深研究,湾区开发,全球市场,国际融资」:港深优势需互补,共建创科生态系统,让香港成为大湾区创新集群的上游和下游。香港拥有世界一流大学,汇聚全球顶尖学者及科学家,在上游研发方面具有强大优势,但应将上游研究转化为实际应用项目,并与区内中游企业合作,同时做好下游产品开发及推广,并创造更多投融资平台,帮助研究落地。

3. 人才中心:将大学纳入人才计划,行业与高等教育部门之间在课程发展方面加强合作,培训新一代创新人才;并发展可持续多元化的人才计划,吸引国内外精英来港之余,特别向「金砖+」及「一带一路」的人才提供培训,并加以吸纳。本港亦需更积极及人性化地解决海外人才来港遇到有关教育及住屋等问题。

4. 内地企业投资海外的主要通道:香港可利用其财务和法律优势帮助国家企业「走出去」,在海外合规成立生产线及投资拓展业务,特别在东盟,RCEP和「一带一路」经济体。

5. 新型金融业:利用本港金融业的优势及监管制度,促进香港经济转型,如区域绿色中心、知识产权、技术交易中心及连同深圳作全球创新中心,加上资本市场的广深度,增长金融链,以促进初创及创科公司在潜在IPO前的发展。

6. 文旅之都:吸引Z世代「体验型」高价值游客。从文化艺术的角度,带领国际艺术管理者了解并交流香港及整个大湾区的发展,探索各种跨区域合作的机会。

7. 数字经济中心:香港应争取参与区内的数码交付服务及数字贸易代理,并利用区块链技术帮助解决新兴国家普遍存在缺少认证纪录或数据不全等痛点。香港在电讯基建配套及国际频宽接驳方面,均达全球最先进水平,位列亚太区最具吸引力的数据中心选址前列,紧随新加坡、悉尼及东京。香港建立数据中心,可促进其智慧城市及数据科技产业发展。

国际形势风高浪急,现在是决定香港未来的关键时刻。香港必须迎难而上,巩固竞争优势并同时开拓新机遇,才能在时代洪流下屹立不倒。

邓希炜教授

港大经管学院副院长(对外事务)、亚洲环球研究所总监、冯国经冯国纶基金经济学教授

林康圣先生

港大经管学院导师、香港经济及商业策略研究所研究经理

(本文同时于二零二三年十月十八日载于《信报》「龙虎山下」专栏)