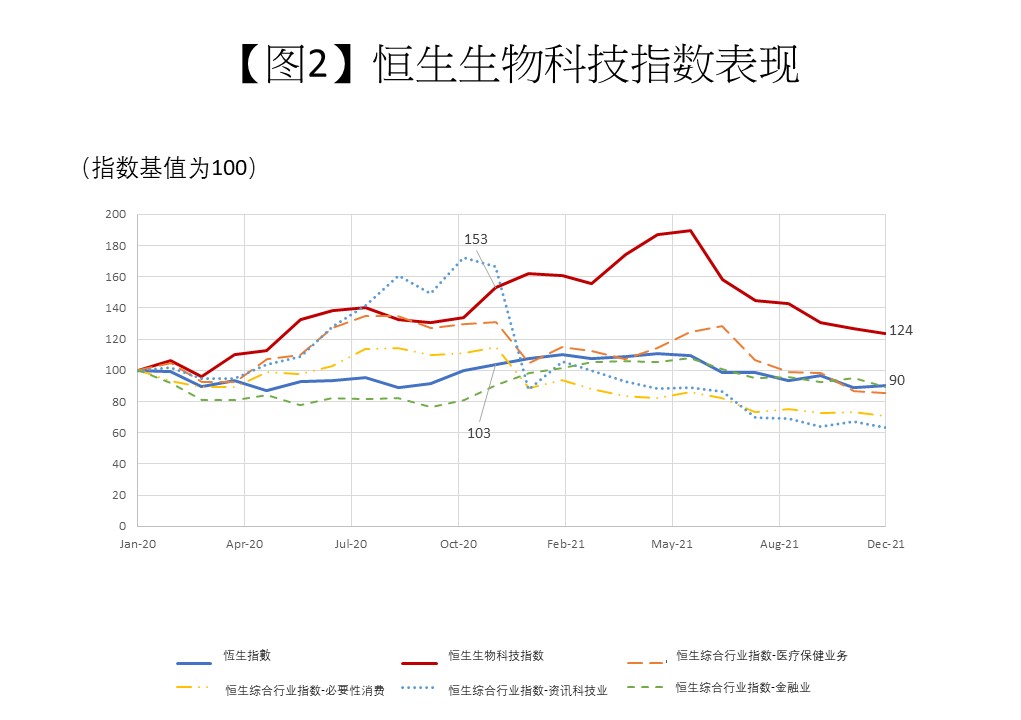

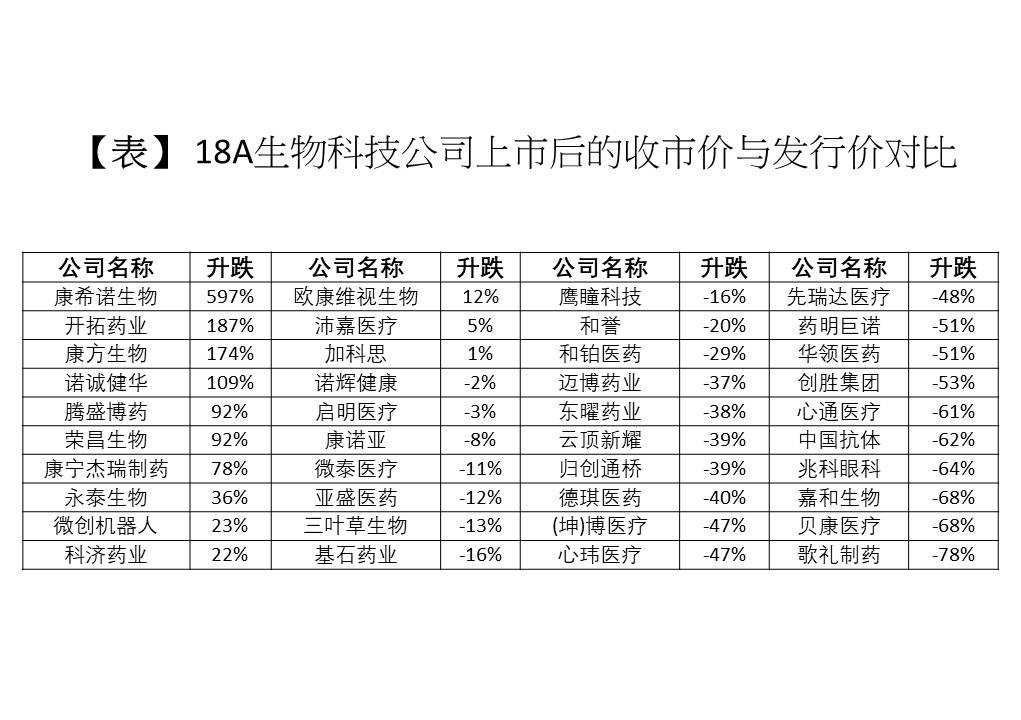

科技大数据化解路旁泊位供求失衡

特区政府设于路旁的泊车位长期供不应求,近年更变本加厉。驾车者在闹市寻找泊车位固然困难,在郊野公园附近也不容易。要理顺路旁泊车位供求失衡的现象,简单的经济学理论、科技和大数据的应用或可派上用场。

市场失衡背景

政府路旁泊车位和其他公营、私营停车场显然互相替代,因此路旁泊车位供求失衡也关系到全港泊车位市场的整体供求。泊车位供求备受关注,这亦是立法会交通事务委员会经常讨论的议题。根据2021年8月20日立法会交通事务委员会有关泊车位的讨论文件,「截至2021年5月底,全港大约有812000部领有牌照的车辆,当中接近八成为私家车和客货车。从2010年至2020年,私家车和客货车数目由约457000部增加至约626000部,而同期可供私家车和客货车使用的泊车位数目则由约633000个增加至约688000个。换言之,泊车位与此类车辆数目比例由1.38跌至1.10。」由此足见,泊车位数目愈来愈接近甚或少于车辆数目。近年出现车位呎价高于豪宅的现象,正正反映车位市场供求失衡。

针对车位市场供应紧张问题,要从供应、需求和定价入手。如欲增加供应或减少需求,则需要透过政府规划。但香港土地供应紧绌,大幅增加车位谈何容易?过去10年,香港人平均收入上升,对私家车的需求大幅增加。同期,提供类似私家车服务的的士数量维持不变,使用车辆的政府征费基本上也维持不变。难怪市民在车位租金高昂的情况下,对拥有车辆的意欲依然不减。

在《2021至22年度财政预算案》,政府把私家车首次登记税,各税阶的税率提高15%,是10年来首次。牌照费大幅上调30%,更是20年来首次。增加私家车首次登记税和牌照费,对减低私家车需求应该有一定作用,不过民间对这次上调幅度反应颇大。笔者建议政府日后依人均收入,每年适度上调有关税项,以便在不致令大众哗然造成惊吓的情况下,持续调控私家车需求。

再者,有关当局应考虑重新增发的士牌,以满足市民对类似私家车服务的需求。一旦此类需求得到满足,市民对拥有私家车的需求自然下调,泊车位的需求也会继而下调,纾缓泊车位市场的供求失衡。

此外,车位定价也是解决此问题的关键。一般多层停车场多是私人营运的,营运商有定价自由,并基于市场供求定价。至于公营泊车位收费,一般也会参考附近私人市场,故笔者相信公私营市场能自然调整,达致供求平衡。

供应落后成因

值得关注的是路旁泊车位。特区政府审计处2018年发表一份有关泊车位的报告显示,这类政府车位主要为满足驾驶者短时间泊车的需要而设。泊车位旁边一般会竖立收费表。根据1967年交通谘询委员会提交前行政局接纳的指引,路旁泊车位收费表所定收费,须足以维持大约15%车位空置率,确保泊车位的车辆流转,以供更多驾驶者使用。这项指引一直沿用至今。

笔者认为,透过调整收费以维持15%的空置率理论上合理,不过实际执行往往存在困难。在路旁划定泊车位成本不高,亦毋须经常进行维修,但收费表的安装和维修成本就肯定不菲。若入不敷支,安装收费表就不划算。因此,出于成本效益的考虑,收费表多设于使用率较高的市区地段,而非使用率偏低的郊区地带;郊区的公营泊车位一般不设收费表,亦即泊车免费。

不难想像,零收费就容易衍生「生人霸死地」的弊端。郊区泊车位被长期占用,导致真正有需要者经常「无位可泊」,违反了「确保泊车位的车辆流转,以供更多驾驶者使用」的供应原则。

要以定价维持15%的空置率,就先要收集相关数据。进行实地考查因成本高昂而不能恒常执行,以致政府只能按收费表的收入,结合过时的空置率考查结果,从而作出粗略的估算。缺乏数据,政府难以掌握空置率的每日变化,当然无法透过调整收费以维持15%的目标。即便能够掌握数据,要为旧式收费表定期按时段调整收费,牵涉成本之高也可能得不偿失。有鉴于此,维持15%空置率的指引向来只是流于空谈。

科技解决方案

不过,随着近年科技进步,尤其是电子支付和网上支付的发展,15%空置率或有望实现。运输署于2021年1月开始安装新一代路旁停车收费表,预计于2022年上半年完成所有安装。新收费表可接受多种电子支付方式,并支援驾驶者以「入表易」流动应用程式遥距缴付泊车费。同时,新收费表配备感应器以侦测有关泊车位是否正被使用,并透过「香港出行易」及「入表易」流动应用程式向公众发放。

透过收费表的感应器,有关部门可以实时掌握区内车位的空置率,并以此调整收费,确保空置率维持在15%左右。若空置率低于15%,泊车费就会随之上调;若高过15%,泊车费就会随之下调。在使用旧式收费表的日子,调整费用需要靠技术员实地调整,成本甚高;至于新一代收费表,理应只需在表内预设调整收费程序便可,简单可行。为免混乱,笔者建议每天的收费应设上下限,并可预先透过流动应用程式,向公众发放预计的平均使用率和收费。当然,上下限应因地区而异,也理应定期调整。

市区郊区看齐

原本不设收费的郊区泊车位,亦应一律增设收费表。收费目的在于避免滥用,确保泊车位的车辆流转,以供更多驾驶者使用。在使用旧式收费表的日子,在郊区设置车位收费表往往成本大、收入小,不设收费表的决定也可以理解。但改用新式收费表后,有关成本将大幅降低。近年整体车辆数目增加,郊区泊车位需求殷切,设置收费表肯定合乎成本效益,再不设置无疑于理不合。

路边泊车位收费已经冻结了20多年,偏离合理收费的程度已到了匪夷所思的地步。若有关当局执行笔者上述的建议,虽会导致泊车费用上调,但却有助泊车位车辆流转,惠及更多驾驶者及真正有需要的驾驶者。笔者有信心这项建议会受大部分驾驶者欢迎。

王家富 港大经管学院经济学首席讲师

(本文同时于二零二二年三月二日载于《信报》「龙虎山下」专栏)