无差异曲线与产品设计策略

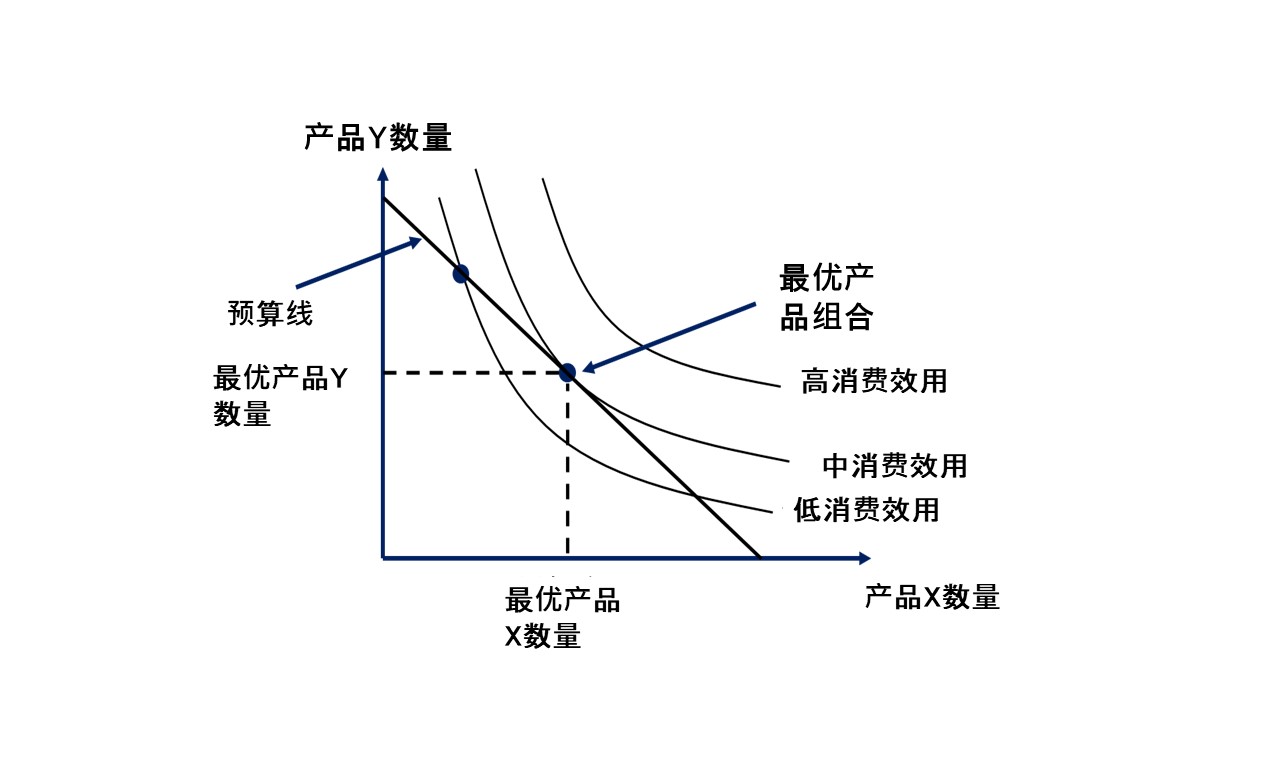

无差异曲线图是一个经济学工具,分析消费者如何将固定的预算分配在不同的产品上,从而达到最大的效益,相信曾修读经济学的读者会对以下的典型无差异曲线图感到熟悉。

图一: 典型无差异曲线图

修改模型可作商业应用

这个工具对于了解消费者如何选择不同产品提供了理论基础,但在商业模型中欠缺广泛应用。笔者对典型无差异曲线模型稍作修改,使之适用于指导商业产品或服务设计。

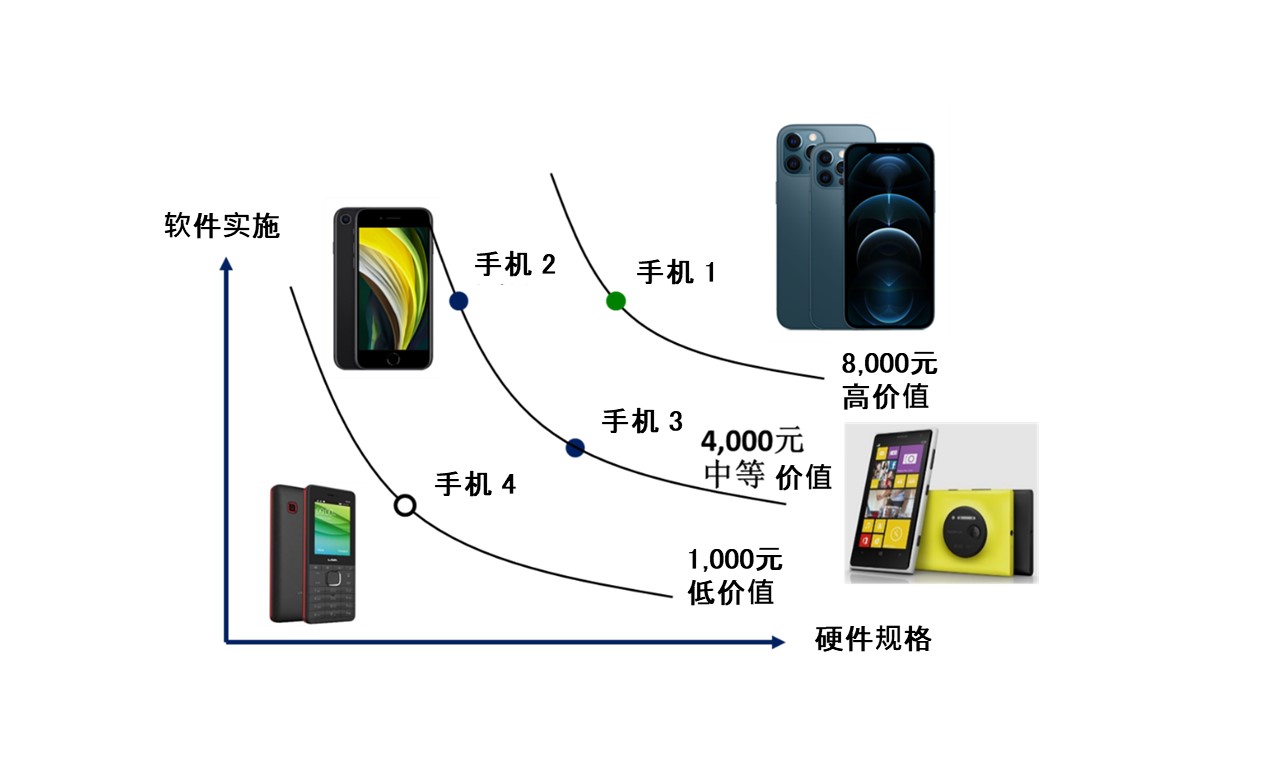

我们依照消费者对某一产品的偏好构建一张无差异曲线图【图1】,其中横轴和竖轴分别代表该产品不同的产品特征。在无差异曲线图上的任何一点,都代表了该产品的特征组合 【注1】。以手机为例,我们用横轴代表它的硬件规格水平,竖轴则代表软件实施水平,而每一条无差异曲线代表了某一个消费者愿意支付的最高价格。接下来我们将阐释具有不同产品特征的手机如何享有相同的价值。【图2】阐释了不同特征组合的手机所对应的消费价值。

图2: 多特征商品的无差异曲线图

在【图2】中,手机1号是苹果的旗舰手机,手机2号是苹果的迷你版本手机(iPhone SE)。两者具备同样的软件系统,但旗舰版本iPhone的硬件规格明显高于迷你版本。手机3号是使用Windows手机系统的诺基亚Lumia 1020 【注2】。相比手机2号,手机3号有较高规格的硬件装备,但在软件系统上处于劣势,因为Windows手机系统缺少应用程式的支援。在本文简化的模型中,我们假设手机2号与3号对于消费者而言有相同的产品价值,所以它们处于同一条无差异曲线上。手机4号则代表纯功能性手机(feature phone),在软硬件上都处于绝对劣势。

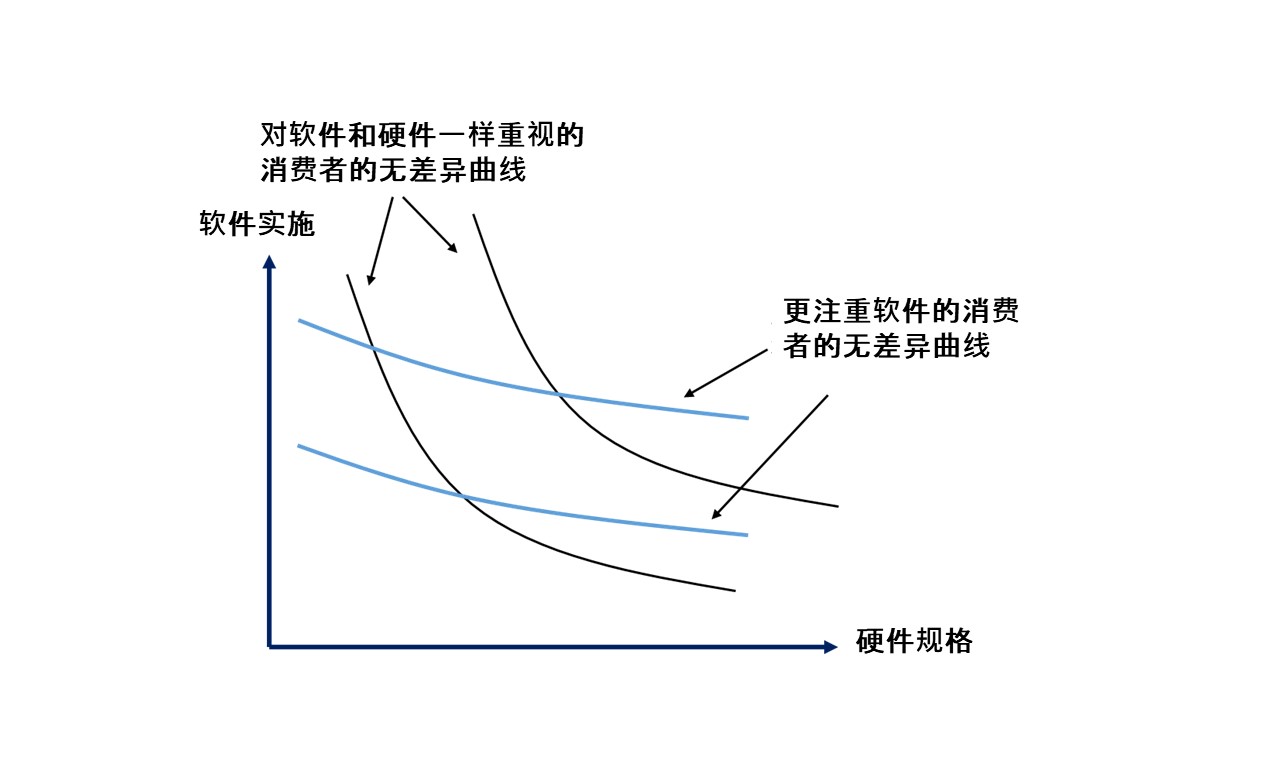

另一个无差异曲线图的特点就是不同种类消费者的无差异曲线常常具有不同的斜率。对于更注重软件系统的消费者,提升软件质素能更有效提升客户的满意度,因此这类消费者的无差异曲线一般会较扁平。而对于同时着重软硬件质素的消费者,他们的无差异曲线应该更接近负45度对角线。【图3】显示了两种消费者的无差异曲线图作对比。

图3: 不同偏好消费者的无差异曲线图及其斜率对比

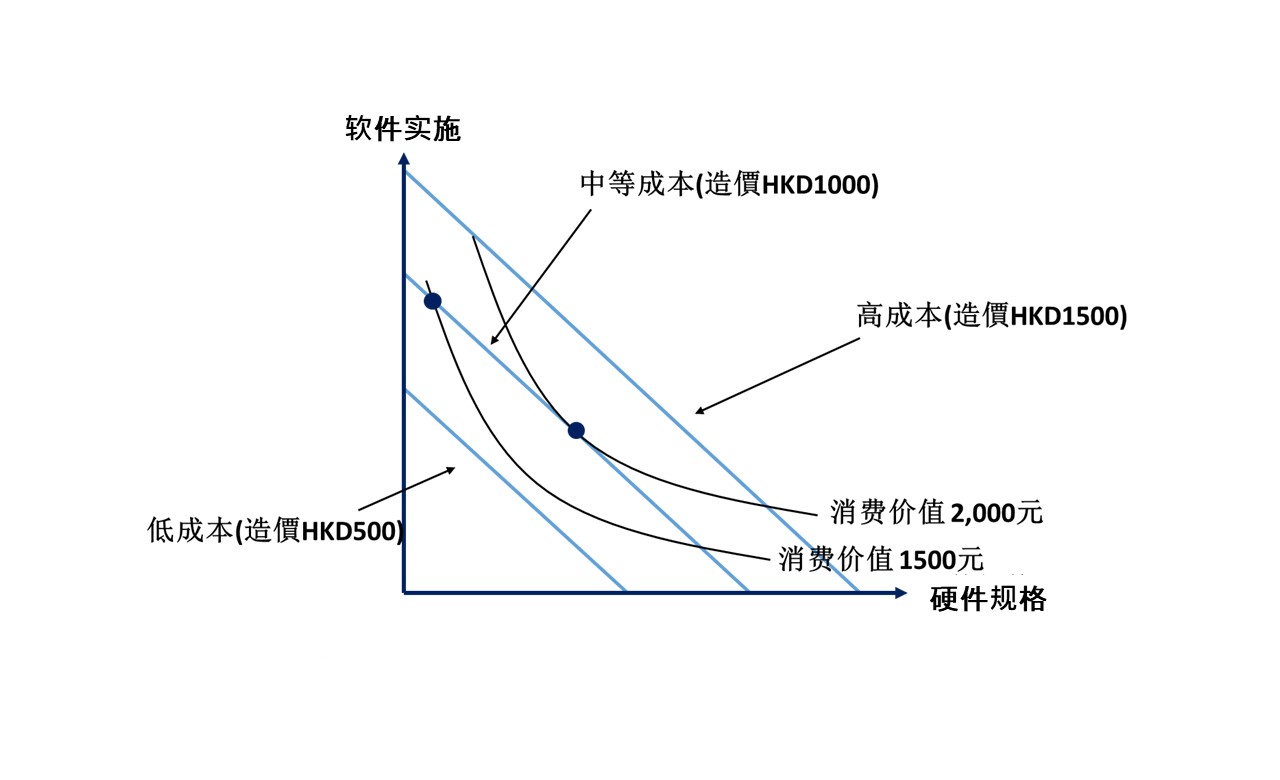

接下来我们将引入等成本曲线概念。等成本曲线刻画了一间公司在提供各种产品/服务特征组合所对应的成本。排除战略因素的考虑,公司的商业决策在于既定成本下如何选择产品特征组合,从而达到目标顾客价值最大化。

图4: 一个简单的产品设计模型

以手机为例,如【图4】所示,以1000的预算,手机制造商可以通过设计产品B为消费者提供2000元的消费价值。其他的产品特征组合如产品A,同样需要1000元的成本,却只能为目标客户提供1500元的消费价值。

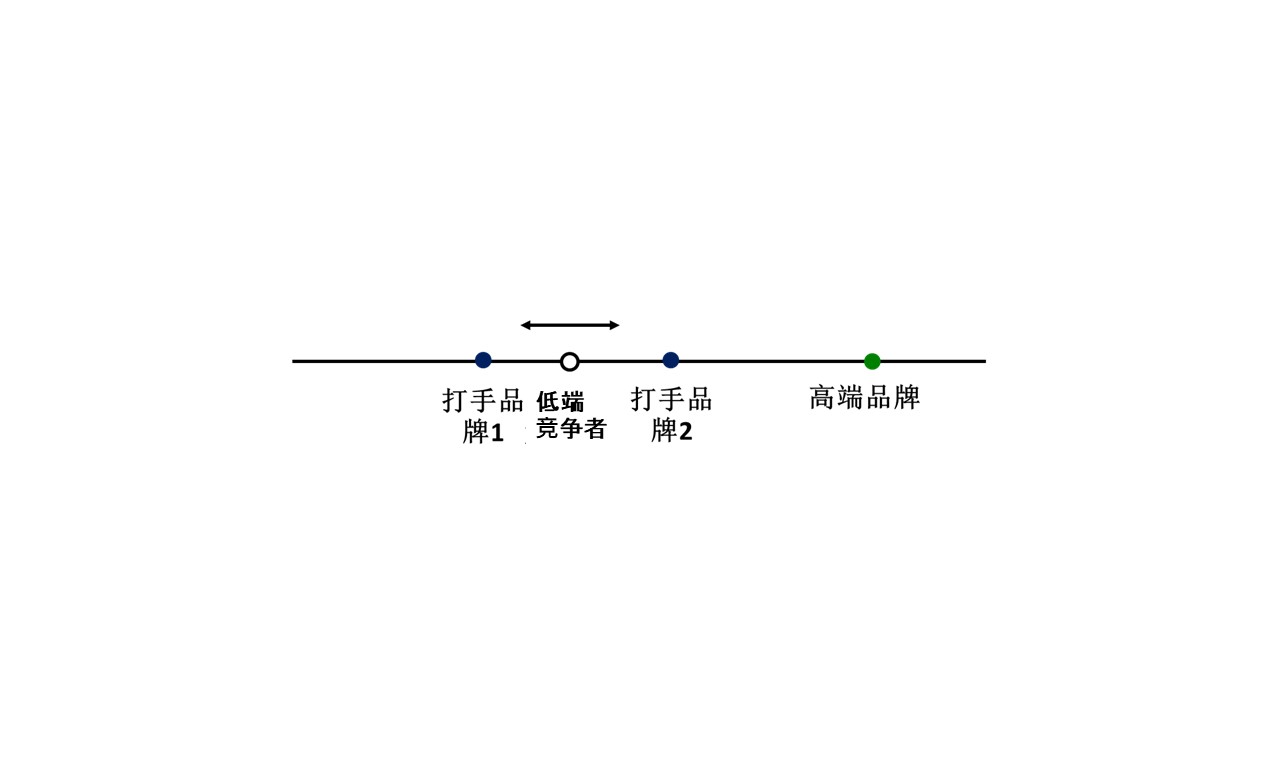

接下来,我们将进一步使用无差异曲线图来应付产品设计中的一项重要的挑战:设计打手品牌。根据哈佛商业评论的定义,「打手品牌是指用于与低价对手进行竞争,从而保护公司高端产品线的子品牌」。然而,打手品牌的设计方案往往非常具有挑战性,而且风险极大。首要风险是有可能导致与原品牌的自相残杀。「打手品牌很容易造成对高端品牌原有客户的反向吞噬。」另一个风险在于无法有效地打压低端竞争者。【图5】概括了设计打手品牌所面临的挑战︰

图 5:打手品牌与潜在的自相残杀

假设一间公司现有的高端品牌正面对一个低端产品线的竞争者。【图5】中的横轴代表了该行业的产品定位,产品质量从左至右依次提高。若现有公司成立打手品牌1,其质素不如竞争者,因此无法有效打击。若成立打手品牌2,其质量比竞争者高,但同时对现有高端品牌产生威胁。

我们发现如果该产品线存在多种产品特征,而高端顾客与低端顾客对于各种产品特征的偏好不同,利用无差异曲线图便可设计有效的打手品牌。我们以一个哈佛商学院的经典商业案例作实际阐释。

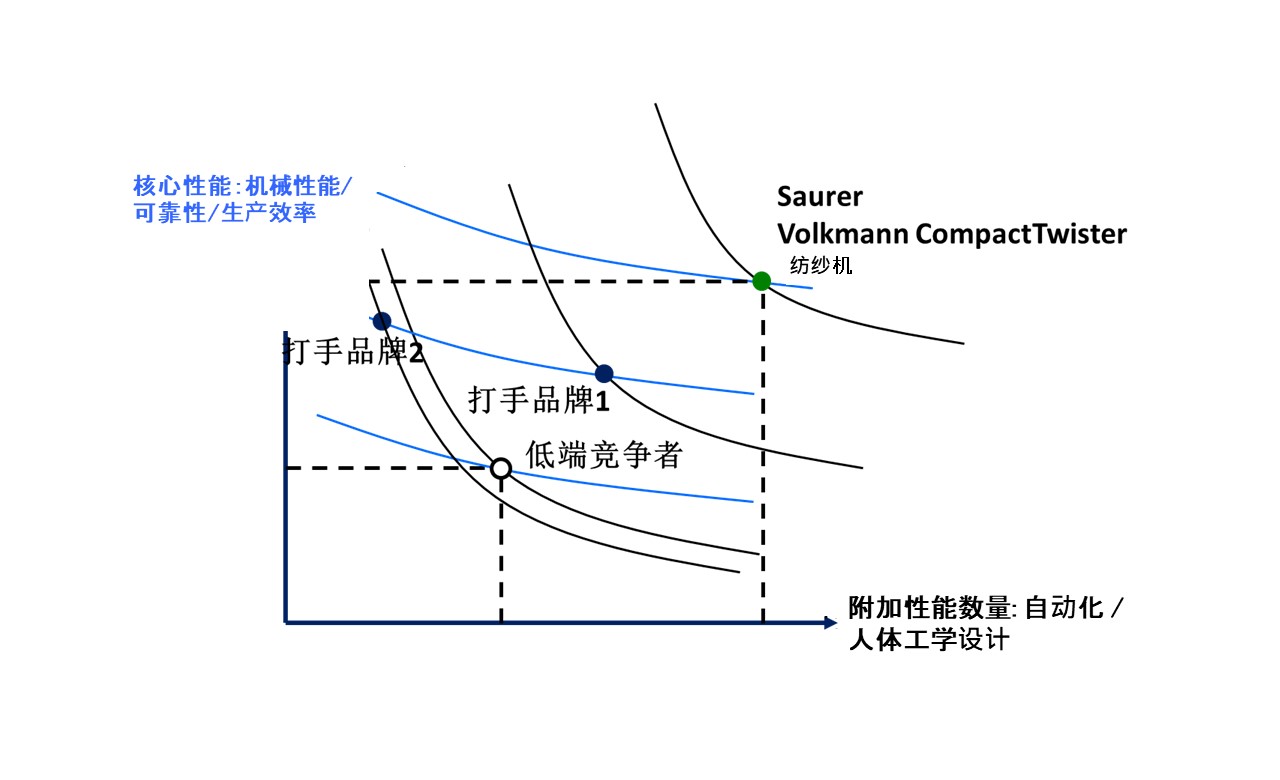

德国著名的纺纱机品牌Saurer在中国是高端产品线的行业龙头。在高端市场中,纺织机生产商对于纺织机的功能有各方面的要求,包括纺织机械的核心技术如机械性能、可靠性及生产效率等;另一方面生产商也会在意一些额外功能,如自动化或人体工学设计。然而,低端市场的生产商往往只在意提高产量的核心功能,因此低端客户的无差异曲线会较高端客户更加扁平。

Saurer在中国市场的成功,导致有不少国内纺织机生产商争相效仿它的设计。这些国产竞争者通过在价格上的优势,吸引了不少低端客户,并在产品质量上持续提升,威胁到了Saurer的市场统治力。因此Saurer迫切地需要设计打手品牌来应对来自低端市场的激烈竞争。

图 6: 两种潜在打手品牌之比较

【图6】的蓝色无差异曲线代表了低端客户的偏好,而黑色无差异曲线代表了高端客户。倘若Saurer推出打手品牌1号,相比低端竞争者,将在低端市场全面占优。然而,打手品牌1号也将在高端市场上比竞争对手的产品更受客户青睐,因为其所在的黑色无差异曲线位于低端竞争者所在的黑色无差异曲线上方。如果原有的低端竞争产品已对Saurer Volkmann CompactTwister纺纱机构成了威胁,那么打手品牌1号必然对于自身高端品牌构成更大威胁,造成自相残杀的现象。

提供需求曲线理论基础

Saurer应如何更有技巧地设计打手品牌呢?打手品牌2号显然是一个既能击败国产竞争者,又能不威胁到自身高端品牌的选项。由于1号与2号均处于同一条蓝色无差异曲线上,它们对于低端客户的吸引力都比国产竞争者高,而两者在打击竞争者有同样效果。但对于高端客户而言,这两款产品却天差地别。2号在高端客户看来甚至不如低端的竞争者,因为它所在的黑色无差异曲线的价值比竞争产品所在的黑色无差异曲线低。2号具备理想的打手品牌应有的所有特质,它能够有效地在低端市场打击竞争者,而不会在高端市场上对自家品牌Volkmann CompactTwister纺纱机造成威胁。具体而言,打手品牌2号在突出了核心技术的同时,削减了对低端客户不必要的附加功能,从而成为一款更专注更有重心的产品。由于保持了出色的核心工艺,Saurer品牌也不用担心推出低端产品会对自身品牌声誉造成影响。有趣的是,Saurer甚至给这款打手产品命名为「Volkmann专注版」。

无差异曲线图是经济学领域中重要的理论工具。它提供了需求曲线的理论基础,因此被广泛用来分析价格与收入对于消费者需求的影响。然而该概念却较少被应用于其他的商业领域。通过本文,笔者将此理论概念应用在一个实际的商业策略里,并希望将来在产品设计领域能开发更多基于此概念的应用,包括如何在红海市场里设计创新的蓝海产品。

【注1】:在典型无差异曲线图里,每一点代表两件产品的组合。在这里,每一点代表一件产品中两项产品特征的组合。

【注2】:诺基亚Lumia 1020由于更贴合手机3号的产品描述,因此被用作阐释之用。然而该款手机相较于图中的其他款式已较为过时,非同一时代的产品。

参考文献:

Ritson, Mark (2009), “Should you launch a fighter brand?,” Harvard Business Review, 87(10).

Ryans, Adrian (2005), “Saurer: The China Challenge (A),” IMD-5-0688. Lausanne, Switzerland: The Case Center, IMD.

Ryans, Adrian (2005), “Saurer: The China Challenge (B),” IMD-5-0689, Lausanne, Switzerland: The Case Center, IMD.

房育辉 港大经管学院教授(管理及商业策略、经济学)

孟晓璇 港大经管学院讲师(经济学)

(本文同时于二零二二年五月十八日载于《信报》「龙虎山下」专栏)