关税豪赌 只有输家

国际货币基金组织在上月发表的《世界经济展望》,将全球经济增长预测从今年 1 月的 3.3% 显著调低至 2.8%。报告指出,中国和印度将成为推动全球经济增长的主要动力,预计未来5年贡献比例分别为 23%和超过15%;而美国因其关税政策的不确定性,对全球经济的贡献率遭下调至 11.3%。

不言而喻,国际经济复苏正面临贸易矛盾升温与政策不确定性的两面夹击。

全球经济增长预测下调的主因,在于特朗普政府自今年以来实施的关税政策,已导致各国供应链中断、企业投资意欲减退,以及商品生产成本上升。预测显示,今年国际贸易增长将放缓至 1.5%,美国的经济增长从 1.8% 下调至 0.9%,而欧元区则降至 0.8%。国际金融研究所预测,美国或在 2025 年下半年录得负增长。

根据彭博上月进行的最新调查结果显示,82 位经济学家预计美国经济在12 个月内陷入衰退的机率升至 45%,皆因美国政府对多国加征关税,将对消费支出和经济增长造成长期压力。

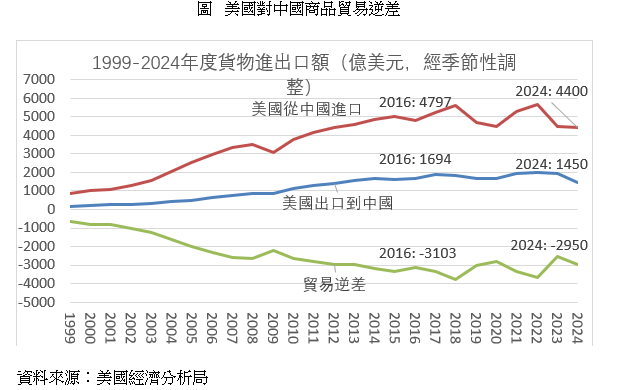

2024 年,中美两国的商品贸易总额约为 5850 亿美元,其中美国自中国进口商品的金额远高于出口至中国的金额:进口4400 亿美元,出口仅为 1450 亿美元,对中国的贸易逆差达 2950 亿美元,相当于美国经济规模约 1%。【图】

自特朗普上一任期至拜登当政时期,一直对中国商品加征关税,以致美国从中国的进口比例从 2016 年的 21% 降至 2023 年的 13%,可见美国对中国的贸易依赖日益下降。但期间部分中国出口至美国的商品,已改由东南亚国家输往美国市场,例如太阳能板,按美国商务部 2023 年数据,中国太阳能板制造商已将组装业务迁至马来西亚、泰国、柬埔寨和越南,然后出口至美国,以规避关税。

如果美国对这些东南亚国家的商品实施“对等”关税,将不可避免地推高这些实际上仍源自中国的商品在美国市场的售价。

2024 年,美国对中国的最大宗出口是大豆,作为中国畜牧业的关键饲料;中国对美国的出口以电子产品、电脑和玩具为主,而最大类别商品是智能手机,占美国进口总额9%,其中一大部分是美国苹果公司在中国代工制造的产品。美国对中国加征关税令苹果公司市值下挫,股价跌幅在过去1个月高达 20%。这些中国制造的美国入口商品,早已因特朗普政府实施的 20% 关税而价格上涨;若关税增至 100% 或更高,美国消费者承受的价格压力可能是原来的5倍。另一方面,中国对美国商品征收报复性关税,也将推高美国商品在中国市场的售价,而令中国消费者蒙受损失。

经济学理论早已指出,关税会导致进口商品涨价,削弱消费者购买力;进口成本上升则会推高本国企业的生产成本,并通过供应链影响相关产业,导致产量下降。企业资金压力加大,更可能引发连锁反应,窒碍投资环境。

此外,中国基于在铜、锂、稀土等核心军用材料供应方面占主导地位,可选择限制对美出口,以冲击美国国防产业和相关制造业。美国则通过限制中国至今仍未能全面自主生产的先进微晶片的出口,并可能向柬埔寨、墨西哥、越南等国施压,以减少此等国家与中国的贸易往来。

美国今次对多数国家的商品征收至少 10% 关税,尽管部分惩罚性关税暂缓 90 天实施,但彭博经济研究指出,美国当前的有效关税率已达 23%,创下本世纪以来的新高,势将导致美国家庭需求大幅缩减,而消费支出是驱动美国本地生产总值的动力(约占三分之二),导致经济衰退加剧的风险。

国际机构警告,长期维持高关税将对全球供应链和经济产生连锁冲击。彭博的数据显示,美国首季进口按年增 19.2%,因企业为赶及在高关税生效前提前备货。然而,直至 2027 年的进出口预测却遭下调,出口预计将持续下降至 2026 年。包括中国在内的多国对美国商品已实施的报复性关税,将进一步削弱美国产品的海外竞争力。

对通货膨胀的潜在影响同样不可忽略。根据调查,2025 年底个人消费支出(PCE)物价指数预计为 3.2%,核心 PCE 通胀将升至 3.3%,均高于此前估计的 2.7%水平。Comerica 银行经济师 Bill Adams 和 Waran Bhahirethan 表示,尽管通胀不会重返 2022 年的高峰,但其升温幅度将收窄美国联邦储备局的减息空间。纵使经济增长放缓,劳动市场仍展现韧性。预测显示,2025 年底失业率将升至 4.6%,略高于此前估算的 4.3%。

毫无疑问,中国经济备受美国不断加码的关税政策冲击,增长预测下调至 4%,低于此前的 4.6%。经济学家罗奇(Stephen S. Roach)认为,中国的国家主导型工业政策在贸易战初期或能抵御部分影响,但若关税冲突持续升级,将会重创以出口为主的经济模式

中国虽已提倡从出口导向型经济转为内需驱动型,却殊非易事。由于社会保障系统不够完善,许多家庭依然倾向节俭储蓄,对消费支出的贡献有限。尽管政府最近推出了“30 条提振内需”计划,展现中央对问题的重视,但社会保障系统仍有待显著改善。

关税政策不仅加剧了中美之间的矛盾,也削弱了两国的经济增长潜力。中国在试图应对外部压力的同时,也需应对内部结构性问题,这将对未来经济走势产生深远影响。

中美两国共占世界经济总量约 43%,若双方爆发全面贸易战,以致经济增长放缓甚至陷入衰退,将严重拖累全球经济,各国投资活动大为受损。

作为最大制造国,中国的产能远超国内消费需求,其出口大幅高于进口也就不足为奇。由于商品得益于政府补贴和低息贷款等政策,许多商品(如钢铁)能以低于实际成本的价格生产,假使无法出口至美国,企业或会另觅市场。虽然他国消费者因而受惠,却不利于当地生产商,并且打击就业。英国钢铁贸易协会就已警告,中国过剩的钢铁产能可能转向英国市场,对其相关产业构成威胁。

此外,经济学家普遍认为,中美贸易战产生极具破坏性的溢出效应。发展中国家呈分化态势,部分新兴市场或受更大影响,估计今年新兴市场与发展中经济体的增长将降至 3.7%,较此前预测减少 0.3%。全球通货膨胀的回落速度亦将逊于预期,全年预计维持在 4.3%,其中发达经济体的通胀压力尤为严重。

根据模拟分析,若关税战进一步升级,全球经济增长率可能再下降 1.5%,并引发金融市场的剧烈震荡。国际贸易关系日趋紧张,只会对生产力和经济增长构成长期威胁。因此,保持贸易政策的稳定性至关重要。各国政府应避免采取单边主义措施,并加强货币政策协调,以免全球金融体系分裂。

谢国生博士

港大经管学院金融学首席讲师、新界乡议局当然执行委员

何敏淙

香港大学附属学院讲师

(本文同时于二零二五年五月七日载于《信报》“龙虎山下”专栏)